Oppsummering renteåret 2020

Dekobling

2020 var året i Covid 19s tegn. Økonomien gikk inn i en dyp resesjon. Til tross for dette leverte obligasjonsfond god avkastning, men med et rekordstort fall i mars. Dekoblingen mellom økonomien og finansmarkedene i andre halvår var påfallende. På vei inn i 2021 er det en skjør balanse. Lave renter gjør at sannsynligheten for negativ avkastning er høy. Norske investorer bør tenke godt på hvordan renteporteføljen bør se ut i 2021.

De realøkonomiske konsekvensene av den største pandemien på 100 år ble enorme og påvirket rentemarkedene kraftig i mars. Politisk uro i USA, handelskonflikt mellom USA og Kina samt Brexit preget ikke finansmarkedene nevneverdig. At store hendelser preller av, forklares av lave renter og sentralbankenes støttekjøp av obligasjoner. Disse vil fortsette inn i 2021 – renter vil forbli lave og mye likviditet skal inn i markedene.

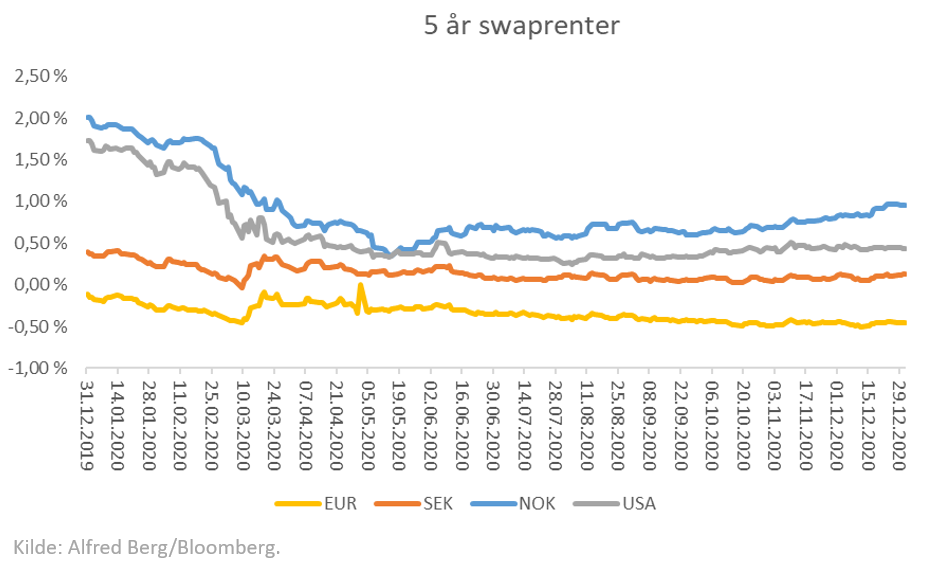

Som en konsekvens av krisen i mars senket Norges Bank for første gang sentralbankrenten til 0. Tilsvarende kuttet FED amerikanske korte renter, mens europeiske sentralbankrenter holdt seg stabilt i negativt område. Det mest interessante skjedde i den lange enden av rentekurven. På forhånd hadde vi spurt: ville negative europeiske renter falle hvis økonomien gikk inn i en resesjon? I mars fikk vi fasiten. 5 års europeiske swap renter steg den måneden. Dette var en ny opplevelse. 5 års norske og amerikanske renter var på 1,4-1,7% da krisen inntraff. I løpet av en måneds tid falt de med mer enn 1%-poeng.

Kredittspreader brøt lydmuren

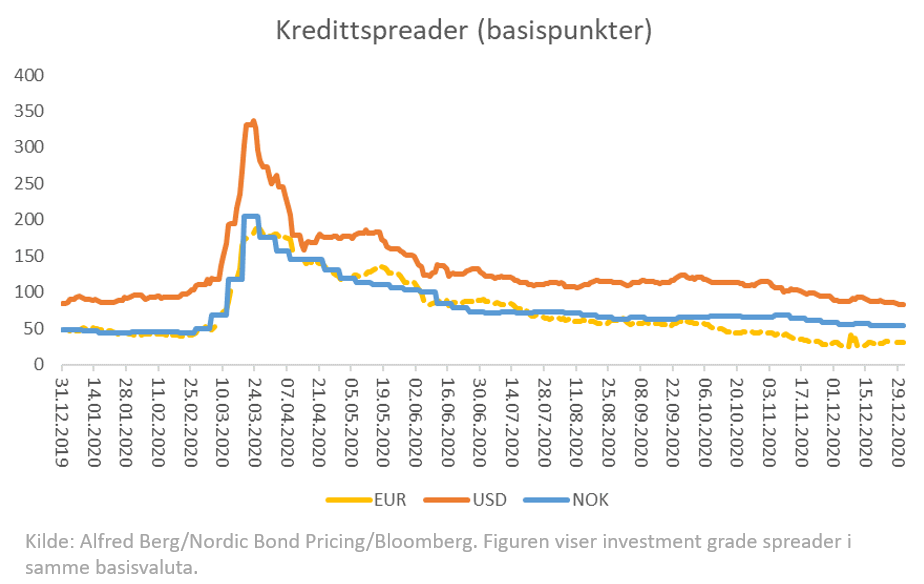

I mars 2020 fikk vi den største og raskeste utgangen av kredittspreader vi noensinne har sett. På 14 dager gikk investment grade kredittspreadene ut til 2008-nivåer. I 2008 brukte kredittspreadene fire måneder på samme reise. Ingen land eller sektorer ble spart.

2008 krisen var en kredittkrise mens 2020 var en likviditetskrise. Likviditetskrisen skyldtes en global realøkonomisk krise forsterket av kollaps i oljeprisen. Dette ble ytterligere forsterket av at bankene forsvant som «market makere», samtidig som krav til sikkerhetstillelse for valutasikringer og store uttak fra investorer inntraff. Rentemarkedene gikk inn i en perfekt storm. Det fins ingen garantier for at vi ikke får tilsvarende likvidtetsdrevet kredittspreadutgang igjen, men sannsynligheten er lavere. I mars ble det tydelig at å tilføre likviditet til bankene ikke var et godt virkemiddel for å tilføre likviditet i finansmarkedene. Myndighetene fant derfor andre løsninger for å sikre likviditeten i krisesituasjoner. I Norge er Statens obligasjonsfond en av løsningene.

Norske obligasjoner var best

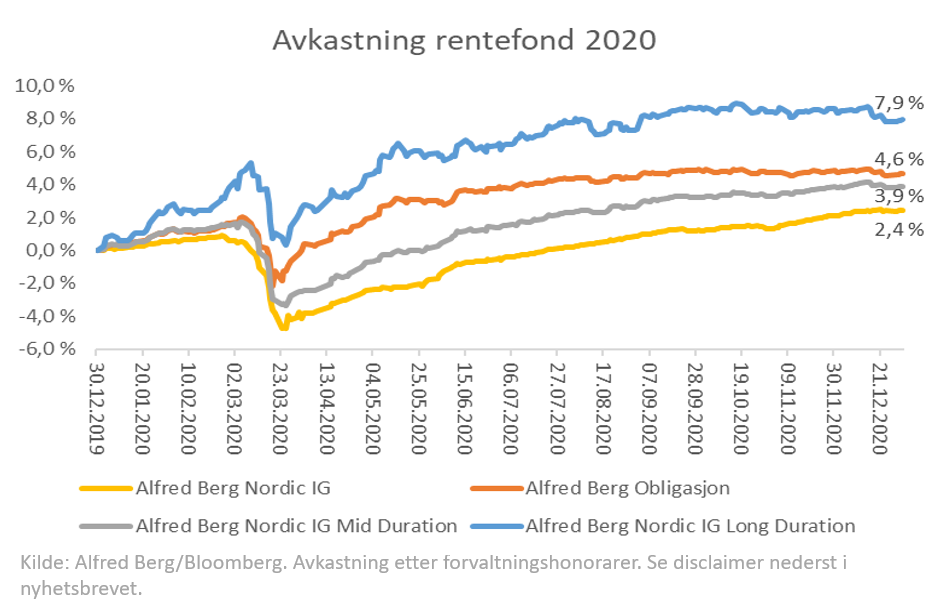

Norske brede obligasjonsfond (Obligasjonsfond 3, kategori 3 ihht. Verdipapirfondenes forenings klassifisering) ga mellom 2,7% og 6,4% avkastning i 2020. De aller fleste lå mellom 4,5% og 5,5%. At fondene leverte så god avkastning i 2020 kan vi takke rentefallet for. Kursgevinsten var hele 4%-poeng. Alfred Berg Obligasjon ga en avkastning på 4,6%. Det er en god avkastning tatt fondets konservative risikoprofil i betraktning. Fondet har normalt 5% kommune, 20% OMF og 80-90% utstedere med offisiell rating. Fondene som leverte høyest avkastning i 2020 hadde alle en høy andel senior bank/finans. 2020 var året der det ikke lønte seg med diversifisering. Ett land og en sektor holdt lenge for å stå øverst på pallen. Enda godt at landet var Norge og at sektoren var bank/finans.

Alfred Berg Nordic Investment Grade og Alfred Berg Nordic Investment Grade Mid Duration ga henholdsvis 2,4% og 3,9% i avkastning. Fondene ga nedsidebeskyttelse da markedet falt i mars samtidig som prisingsforskjeller i høsthalvåret ga muligheter til å skape ekstra avkastning. Studerer vi fallet i mars ser vi at kurstapet fra kredittelementet var omtrent like stort som i Alfred Berg Obligasjon. Dette til tross for at kredittdurasjonen i det nordiske fondet var 20% lenger og gjennomsnittsratingen lavere (A-/BBB+ sammenliknet med A). Nordisk diversifisering fungerte. At norske obligasjoner likevel ga høyere avkastning skyldes at den norske rentekurven falt mer enn den nordiske – kursgevinsten på rentesiden ble høyere.

Den suverene vinneren blant nordiske obligasjonsfond var Alfred Berg Nordic Investment Grade Long Duration. Fondet ga 7,9% avkastning i 2020. Fondet har 7 års rentedurasjon på norsk rentekurve og da renten falt ble kursgevinsten formidabel. En godt nordisk diversifisert kredittportefølje med rundt 4 års kredittdurasjon begrenset kurstapet i kreditt da spreadene gikk ut i mars.

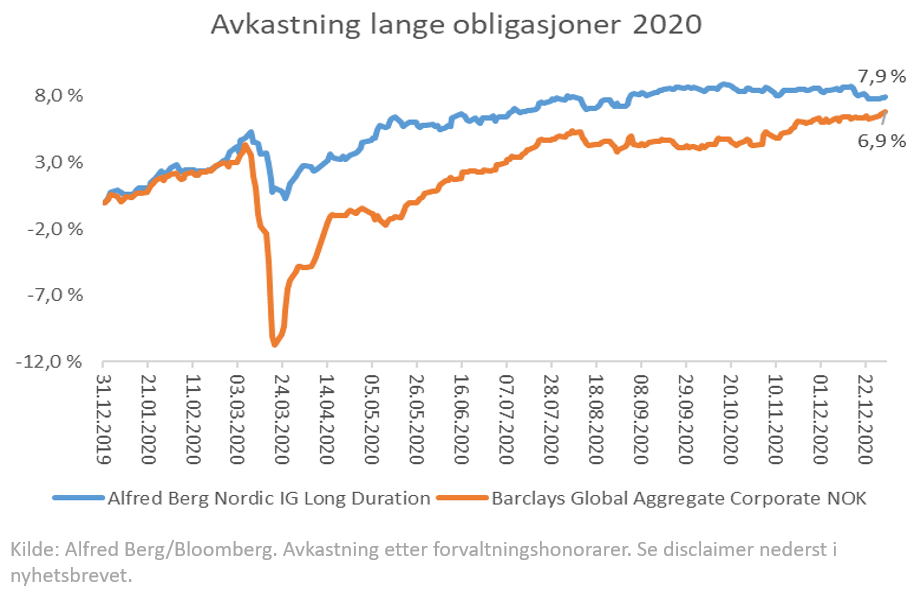

Globale obligasjoner, representert ved den brede globale obligasjonsindeksen Barclays Global Aggregate Corporate, ga 6,7% avkastning i 2020. Det endte godt, men fallet i mars måned var brutalt. Da falt markedet med 12,4% og flere lange obligasjonsfond med utstedere av høy kvalitet (investment grade) falt mellom 8% og 15% fra topp til bunn i februar/mars. Aktivaklassen som skulle ha vært motsyklisk da krisen inntraff var ikke det. Normalt holdes lange obligasjoner for å gi god avkastning når aksjemarkedet faller. Med negative renter er ikke det lenger tilfellet. Fondsstatistikken fra VFF viser at norske kunder har mer enn 100 mrd. kroner i lange internasjonale rentefond med begrenset rentebeskyttelse og lang kredittdurasjon. Hvilken rentekurve man velger vil ha avgjørende betydning for om man får nedsidebeskyttelse og oppnår selve hensikten ved å ha lang durasjon.

Figuren under er et eksempel på betydningen av å være nøye med hvilken rentekurve man er eksponert på. Alfred Berg Nordic Investment Grade har 7 års rentedurasjon på den norske rentekurven som falt kraftig. Barclays Global Aggregate Corporate hadde en høy andel obligasjoner på rentekurver som ikke falt.

Hva vil påvirke markedene i 2021?

Økt fokus på likviditetsrisiko i fond

Krisen i mars har gitt økt fokus på likviditetsrisiko og likviditetsstyring i forvaltningsbransjen. Vi tror dette vil får betydning for hvordan forvaltningen styres i mange fond. Dette gjelder både porteføljesammensetting og hvordan valutasikringer håndteres.

Norges Banks likviditetsstyring, der man tilfører likviditet i verdipapirmarkedet via banker, viste seg være mindre virkningsfull enn før. Likviditeten som ble tilført bankene, kom ikke ut i verdipapirmarkedene. Hensiktsmessige reguleringer som ble innført for å ivareta soliditeten i bankene etter 2008, ble ikke etterfulgt av nødvendige endringer for verdipapirmarkedene. Sentralbankene arbeider nå med andre mekanismer for å tilføre likviditet direkte i markedene i krisetider. Statens obligasjonsfond er ett av disse.

I Alfred Berg har vi også gjort tiltak for å redusere virkingen av hendelser som i mars. I slutten av 2019 endret vi fra kvartalsvis til månedlige forfall på valutasikringskontraktene. Dette kommer i tillegg til vår tydelige fokus på likviditet gjennom en høy andel OMF og likvide obligasjoner med offisiell kredittrating. Da krisen inntraff i mars, så vi at OMF igjen var likviditetsgarantisten.

Nye fondskrav stiller krav til offisiell kredittrating

Vi har tidligere skrevet om nye krav til fond fra VFF. Fra 1. juli skal minimum 70% av industriutstederne i norske obligasjonsfond ha offisiell kredittrating. Utstederne må ha minst én offisiell kredittrating fra et kredittratingbyrå med konsesjon fra det europeiske finanstilsynet. Kravet skjerpes ytterligere fra 1. juli 2022. Da skal minimum 90% ha offisiell kredittrating. Per 31.05.2020 hadde et utvalg av store norske obligasjonsfond i snitt 33%* ratede utstedere i industrisektoren. I fjerde kvartal 2020 hadde tallet steget til 57%*. Fondet med lavest andel rating på industri hadde 15%*, mens Alfred Berg Obligasjon var fondet med høyest andel ratede industriobligasjoner (81%*). De fleste fondene er fortsatt ikke innenfor kravet som kommer til sommeren, og et langt stykke unna kravet for 2022. Vi tror at etterspørselen etter offisielt ratede obligasjoner vil stige i 2021. Kanskje vi også får se samme mønster som ute – at ratede utstedere betaler lavere rente enn uratede utstedere?

Ansvarlige investeringer

Økt fokus på sosialt ansvarlige investeringer representerer en strukturell endring i samfunnet og forvaltningsbransjen. EUs taksonomi stiller allerede strenge krav til ulike industrier (primært miljøkrav). Nye forordninger stiller klare krav til klassifisering og rapportering av parametere som dekker miljø, sosiale forhold og corporate governance (ESG).

I Alfred Berg har ansvarlige investeringer vært en naturlig del av hverdagen siden vi begynte med enkle eksklusjonskriterier i 1999. I forvaltningen har det vært en naturlig del lenge – ESG påvirker selskapers inntjening og risiko og forvalterne har tatt stilling til dette i sitt daglige arbeid. Nå har rapporteringskravene økt betraktelig og bransjen må vise hvordan selskaper tilfredsstiller- og scorer på ESG parametere. I Alfred Berg benytter vi modellene som er utviklet av BNP Paribas Asset Management, vår majoritetsaksjonær. BNP Paribas Asset Management er ledene på ESG blant globale forvaltere og har en A rating fra PRI. Selskapene vurderes etter 37 ESG parametere. Det gjør at vi kan rapportere til investorer i fondene, vurdere hvert enkelt selskap og være i dialog med selskapene. Nye data gir ny kunnskap, og nye krav fra investorer og myndighetene vil utvilsomt påvirke fondstilbudet og innholdet i rente- og aksjefond i årene som kommer.

Andelen «grønne obligasjoner» har økt og vi ser for oss en fortsatt økning, til tross for at kravene som stilles for å kalle en obligasjon «grønn» strammes til. Veien til fond som utelukkende investerer i «grønne obligasjoner» i Norden er nok lang. I det norske markedet vil den nok ta enda lenger tid.

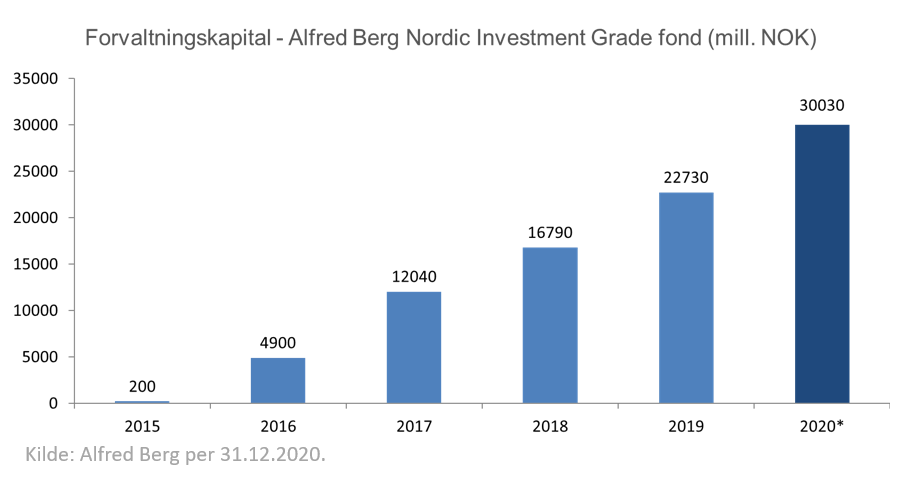

5 års jubileum for nordiske investment grade renter

Norske investorers appetitt på nordiske renter fortsatte i 2020. 5 år etter at Alfred Berg Nordic Investment Grade ble startet opp har aktivaklassen etablert seg i det norske markedet. I 2020 opplevde Alfred Berg den største veksten i forvaltningskapital i nordiske investment grade obligasjoner noensinne. Den økte med mer enn 7 mrd. kroner. Totalt passerte forvaltningskapitalen i våre nordiske investment grade fond 30 mrd. kroner. Om lag 60% av veksten kom i fondene med rentedurasjon på 3 og 7 år.

Da vi lanserte Alfred Berg Nordic Investement Grade i desember 2015 sa vi at vi kunne oppnå bedre diversifisering på sektorer og utstedere, samt høyere andel offisell rating. Dette ville gi lavere risiko. Samtidig observerte vi en del prisingsforskjeller, der det var mulig å skape meravkastning. Prisingsforskjeller, som vi for 5 år siden trodde var midlertidige, ser vi nå at er av mer permanent karakter. Det har flere årsaker, men en viktig faktor er at en del aktører er knyttet til ett marked. En annen faktor er at det, i brorparten av markedet, er prisingsforskjeller mellom ratede og uratede utstedere. Vi mener det fortsatt vil være gode muligheter for å skape høyere avkastning i et nordisk mandat sammenliknet med et norsk mandat.

*Kilde: Alfred Berg/Bloomberg/Nordic Bond Pricing. Utvalget er: Danske Invest Norsk Obligasjon Inst, DNB Kredittobligasjon, DNB Obligasjon III, KLP Kredittobligasjon, Nordea Norsk Kredittobligasjon, Nordea Obligasjon III, Storebrand Norsk Kreditt IG og Alfred Berg Obligasjon.

Utsikter for 2021

Ved inngangen til 2021 er forskjellen mellom den realøkonomiske situasjonen og hva som er priset inn i finansmarkedene svært stor. Finansmarkedene har i stor grad diskontert at økonomien vender tilbake til tilstanden vi var i før mars. Det hviler store forventninger til hva Koronavaksinene kan utrette. Hva hvis vaksinene ikke er effektive mot alle mutasjoner eller det blir store forsinkelser i vaksineringen? Her hjemme har nylig en vaksineleverandør varslet om 80% reduksjon i leveransen av vaksinedoser i februar. Situasjonen er skjør.

Broen mellom den faktiske økonomiske situasjonen og finansmarkedene er sentralbankene. I 2021 kommer verdens sentralbanker fortsatt til å støtte markedet. Driverne i markedet som sikret god avkastning i 2020 er fortsatt intakte. Vårt hovedscenario er derfor at 2021 blir et «greit år», men med lave renter er forventet avkastning for rentefond moderat.

Sannsynligheten for at FED eller ECB setter opp renten er svært lav, og vi tror at rentene vil ligge lavt i mange år framover. En innstramming i pengepolitikken i Europa eller USA vil effektivt stoppe det positive sentimentet. Norges Bank er i en særstilling. Vi tror Norges Bank kommer til å øke renten før andre sentralbanker, men mest sannsynlig kommer ikke første rentehevning før i 2022. 3 måneders NIBOR nådde bunnpunktet i 2020 og er fortsatt på rekordlave nivåer (0,5%).

Med forventninger om lave korte renter i vil lange renter også ligge lavt i mange år. Vi venter ingen markert oppgang i den lange enden.

Renten har falt – leve durasjon!

Hvor skal man posisjonere seg på rentekurven i 2021? Faktum er at man ikke får betalt i form av høyere rente for å gå langt ut på rentekurven. Det skulle tyde på at det er trygt å ha et «vanlig» norsk eller nordisk rentefond med 1 eller 3 års rentedurasjon og 3-4 år i kredittdurasjon.

Det er to argumenter for å ha rentedurasjon. Renten er høyere enn i landene rundt oss og kan falle hvis økonomien skuffer og andre aktiva faller. Med mye av oppsiden diskontert inn, er det ikke usannsynlig at overraskelsene kommer på nedsiden. Det kan gi rentefall for norske og amerikanske lange renter. Det andre er en svært stor forskjell mellom lange norske og europeiske renter. Den er større nå enn den var før krisen i mars. Målt på 5 års forward basis er den 1,7% og den har ikke vært høyere de siste 20 årene. Det ville vært fornuftig hvis vi hadde forventet en vesentlig høyere vekst i norsk økonomi de neste årene. Med en oljealder som går mot slutten er det vanskelig å se for seg at det skal være vesentlig høyere lange renter i Norge enn Europa. Derfor kan være en god idé å ha et durasjonselement i porteføljen også i 2021. Ta durasjonen på NOK rentekurve.

Tynne kredittspreader

Investment grade kredittspreader i Norge, Europa og USA er lave når vi sammenlikner med nivåene siste 5 år. Vi har knapt sett lavere spreader i Europa. I et 20 års perspektiv i USA kan vi si at dagens nivåer har godt selskap av andre bunn-noteringer. Det er lett å hevde at kreditt er dyrt – i et nominelt perspektiv.

I aksjemarkedet er det vanlig å vurdere relativ prising. Risikopremien har de siste årene blitt justert for fallende rentenivå, dvs. en lavere diskonteringsrente. En tilsvarende tilnærming er ikke urimelig for renter. Hvis man ser på kredittspreadene relativt til rentenivåene, er det grei verdi i kredittspreader. En slik modell er riktignok svært var for renteøkninger. Fortsatt sterke stimulanser fra sentralbankene vil holde kredittspreadene på lave nivåer. Det er vanskelig å se for seg betydelig inngang fra disse nivåene.

På lenger sikt skal vi ha et øye på inflasjonen. Hvis inflasjonen kommer opp og sentralbankene må heve renten vil det slå beina under prisingen av kredittobligasjoner og øvrig finansaktiva.

Frister 1-tallet?

Utsiktene for avkastning i pengemarkedet i 2021 er ikke lystige, men god så lenge innskuddsrenten er nær 0. Sjelden har forskjellen i løpende avkastning mellom pengemarked og bankinnskudd vært større. Den beste prediksjonen for avkastningen kom fra Bo Kaspers i 1996: «mellan ett och noll». Heldigvis vesentlig nærmere «ett» enn «noll».

Med en løpende avkastning på 3 års norske obligasjoner på 1,4% er forventet avkastning mellom 1 og 2%. Vi forventer at avkastningen for nordiske investment grade obligasjoner vil ligge i samme intervall. Riktignok gir en løpende rente på mellom 1,6 og 1,8% og prisingsforskjeller i markedene oss et bedre utgangspunkt for å skape høyere avkastning. Ønsker man høyere forventet avkastning enn dette må man ta mer risiko. Der er det flere attraktive muligheter i andre rentebærende aktivaklasser.

Behold allværsjakka på

I årsoppsummeringen for 2019 sa vi at det ville være fornuftig å ta på allværsjakka. Rentemarkedet fikk en skikkelig kalddusj i mars og en varm, god sommer. Til slutt gikk det bra. Vi tror det kan være greit å ha på allværsjakka i år også. Oppsiden er i stor grad priset inn i rentemarkedene og det synes ikke å være store rom for skuffelser. Avkastningen i investment grade obligasjoner vil sannsynligvis ligge mellom 1 og 2%. Med et rekordlavt rentenivå er sannsynligheten for negativ avkastning større enn på lenge. Vi mener en veldiversifisert nordisk obligasjonsportefølje har gode egenskaper sammenliknet med både norske- og internasjonale porteføljer. En portefølje bør ha en jevn durasjonsfordeling, med eksponering langs alle løpetider. Igjen, skal man ha rentedurasjon, så velg en rentekurve som kan falle. Vi tror igjen at sannsynligheten er størst på NOK kurven.