Månadsrapport augusti 2022

Ekonomi och Räntor i Norden

Efter en bra månad i juli med fallande räntor och bättre kreditmarknader var det i augusti återigen negativt. De långa räntorna steg markant och förväntningarna om höjda centralbanksräntor justerades upp. Bakgrunden är fortfarande inflationssiffror som har fastnat på mycket höga nivåer och som för närvarande inte visar några tecken på att avta. Centralbankernas främsta oro är de mycket strama arbetsmarknader som vi ser i Norden, Europa och USA. Rädslan är att detta leder till framtida löneökningar, vilket i sin tur leder till permanent högre inflationsförväntningar. Det som gör situationen extra utmanande nu är att tillväxtutsikterna i världen ser klart svagare ut. Sannolikheten för en stark motreaktion är stor. Någon gång får man räkna med att även centralbankerna väger in detta i sina bedömningar. På kort sikt råder det dock ingen tvekan om att räntorna kommer att stiga rejält från nuvarande nivåer. Marknadsrörelserna den senaste månaden är till stor del en funktion av mycket ¨hökiska¨ kommentarer från Riksbanken, Norges Bank, FED i USA, ECB i Europa, BOE i England etc. Norges Bank höjde stuyrräntan med 0,5 % i augusti. Andra centralbanker var fortfarande i semesterläge.

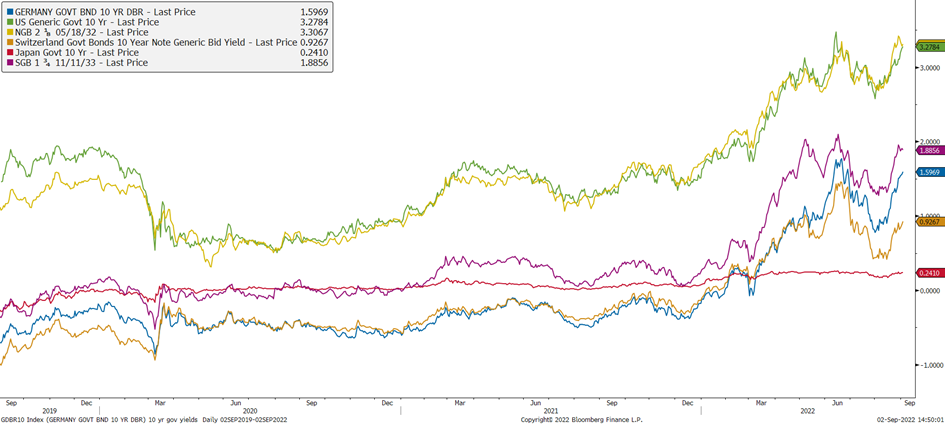

I Europa steg de långa räntorna (10 år) med mer än 0,7 % till 1,5 %, i USA från 2,6 % till 3,2 %, i Norge upp från 2,8 % till 3,4 % och i Sverige från 1,3 % till 1,9 %.

Amerikansk, svensk, norsk och tysk 10-årig statlig ränta, senaste 3 år

Kreditmarknaderna var gynsamma i början av augusti med stadigt fallande kreditspreadar. I Europa ökade påslaget i augusti, efter en god start, med cirka 10 bps. Det underliggande sentimentet på marknaden präglas av osäkerhet. Denna osäkerhet förväntas bestå under hösten.

Utvecklingen av kreditspreadar för Sverige, Norge, Europa och USA de senaste 5 åren

Våra räntefonder

Alfred Berg Income hade en bra månad. En stor del av “XO” (cross-over) obligationer gick bra, till exempel bolag som Seaspan, Wallenius Wilhelmsen, Intrum och hybridobligationer inom fastigheter. Vi förväntar oss att en ökad risk för recession kommer att leda till fortsatt hög volatilitet framöver. Däremot har räntor och kreditspreadar redan stigit en hel del och därför ser vi allt mer intressanta möjligheter på marknaden.

Alfred Berg Nordic High Yield hade en positiv månad under augusti.Aktiviteten på emissionsmarknaden har varit ganska låg hittills i år, med ett antal emittenter som avvaktar det pågående läget och prisosäkerhet. Hittills i år är volymen cirka 55 miljarder SEK. Under 2021 som helhet gavs lån ut för närmare 200 miljarder SEK, upp från 90 miljarder SEK året innan. I augusti emitterades tre obligationer med en total volym på cirka 3,7 miljarder SEK. Vi tror att det kan finnas en något återhållsam utbudssida av nya obligationer. Framöver förväntar vi oss fortfarande hög volatilitet och osäkerhet med tanke på det olösta och pågående kriget i Ukraina, såväl som den verkliga grundläggande effekt som coronaviruset har haft på den globala ekonomin. Höjda räntor och inflation kan utgöra ett hot på längre sikt. Men det senare avspeglas relativt väl på dagens marknad. Dessutom är den största andelen av obligationen på den nordiska högräntemarknaden med rörlig ränta, vilket ger skydd mot den direkta effekten av högre marknadsräntor. Vi tror att dagens volatila marknad skapar möjligheter för den långsiktiga investeraren. Emissionsmarknaden förväntas vara mer “off and on” under de kommande månaderna.

Alfred Berg Nordic High Yield ACC

Alfred Berg Nordic High Yield ESG

Den nordiska aktiemarknaden i augusti

Uppgången från juli höll inte i sig under augusti. Det var en nedgång på de flesta internationella börser, inklusive Norden.

Det finns mycket att oroa sig för, och mycket att vara glad över, på dagens marknad. Man kan oroa sig för energipriserna, framför allt gas och därmed även elpriserna, som är ovanligt höga i ett historiskt sammanhang. Detta har, och kommer att få, konsekvenser för bl.a. konsumtionsmönstret. Centralbanker verkar också visa en vilja att använda räntevapnet i kampen mot inflationen, efter att under en period ha karakteriserat inflationen som tillfällig.

De goda nyheterna; Sammantaget var rapporteringssäsongen på de nordiska börserna bra, förväntningarna överträffades och Norden är på väg att tjäna mer pengar i år än förra året. Energisektorn leder vägen, men är inte på något sätt ensam. Men man måste vara realistisk, om nuvarande elpriser kvarstår under hela året kommer det att få konsekvenser för konjunkturcyklerna i Europa. De nordiska länderna kommer inte att vara opåverkade av detta.

Den bästa sektorn på nordiska börser i augusti var energi, följt av materialsektorn. Förra månadens vinnande sektor, fastigheter föll med 9 % och placerade sig i botten sektormässigt, följt av industrisektorn.

Våra aktiva aktiefonder

De viktigaste positiva bidragsgivarna för Alfred Berg Nordic Gambak under månaden var energi- och finanssektorerna. Materialsektorn och konsumtionen drog i negativ riktning, med skaldjursaktier som hade en svag månad.

Active share är 75.

Fonden har en övervikt inom energi och material. Fonden är underviktad i de flesta andra sektorerna, framför allt kommunikationstjänster och IT. I slutet av månaden var fondens största positioner Novo Nordisk (8,4 %), Equinor (8,2 %) och Sampo (3,6 %).

Aktier som bidrog mest i positiv riktning var Aker Solutions som steg 30,3 % (0,8 % på portföljnivå), TopDanmark som steg 10,8 % (0,3 %) och New Wave Group som steg 9,0 % under månaden (0,3 %). ). I negativ riktning drog TopDanmark, som föll 8,3 % (-0,4 % på portföljbasis), Huhtamaki som föll 4,3 % (- 0,1 %) och Nordea som steg 9,2 % men där fonden var underviktad.

Under månaden har vi utökat tjänsterna inom bl.a. ISS, Tryg och Hexpol. Vi har minskat vår exponering mot Vår Energi, Aker BP och Maersk.

Några nyckeltal för portföljen är att den sammanlagda (förväntade kommande 12 månaderna) P/E är 10,4 vs. 13,6 för index. Under de senaste tre månaderna har konsensusvinsten per aktie för innevarande räkenskapsår ökat med 18,4% för portföljbolagen och -8% för indexet som helhet.

Alfred Berg Nordic Small Cap ESG minskade med 6,6% under månaden medan fondens jämförelseindex, Carnegie Nordic Small Cap, minskade med 5,9%. På sektornivå så var vid månadens slut råvaror den största övervikten (+6,9%) följt av finansiella bolag (+4,9%). Fastighetssektorn utgjorde den största undervikten (-8,4%) följt av sektorn för kommunikationstjänster (-3,0%). På bolagsnivå så utgjorde positionerna i Hexatronic Group AB (+3,7%), Orion Oyj (+3,0%) och Elkem ASA (+2,9%) de största övervikterna.

De aktier som bidrog mest till fondens relativa utveckling under månaden var innehaven i Elkem ASA, Bonesupport AB och innehavet i Jyske Bank A/S. De aktier som utvecklades sämst under månaden i relativa termer var Isofol Medical AB, Hexatronic Group AB och Marimekko Oyj.

Vi har under månaden bland annat köpt aktier i Munters AB, Loomis AB och Tieto Oyj. Vi har under samma period reducerat våra innehav i Vitec Software AB, Wallenius Wilhemsen ASA och Borregaard ASA och sålt ut innehaven i Isofol Medical AB och QT Group Oyj. Undervikter inom sektorer såsom sällanköpsvaror, finansiella bolag samt industriella bolag, som kom att påverkas kraftigt av nedstängningar och minskad efterfrågan under pandemin, har vänts till övervikter alternativt reducerats (sällanköpsvaror och industriella bolag). Vi är underviktade inom sektorerna för läkemedel och fastigheter och överviktade inom sektorerna för finans och råvaror. Vi är ”stock pickers” och har därmed ingen uttalad sektorallokering, men bolag inom samma sektorer har vanligtvis vissa gemensamma drag. I och med detta kan våra sektorvikter komma att påverkas.