Månadsrapport september 2022

Ekonomi och Räntor i Norden

September var en månad präglad av oroliga finansmarknader, volatila räntor, fortsatt hög inflation och makroekonomisk osäkerhet.

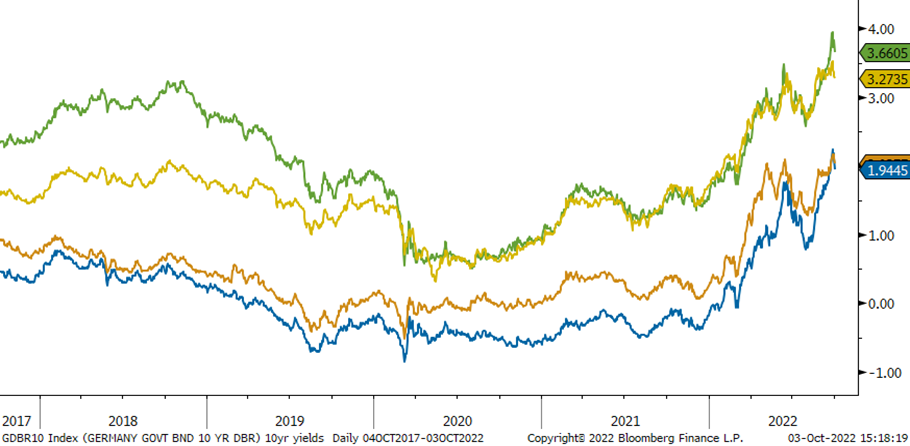

I Sverige höjde Riksbanken styrräntan med hela 100 punkter till 1,75%. I Norge höjde Norges Bank centralbanksräntan som väntat med 50 punkter, till 2,25 %.

Både de amerikanska och europeiska centralbankerna genomförde historiska räntehöjningar med 75 punkter till 3,25 % respektive 1,25 % i september.

Ungefär samtidigt som den brittiska centralbanken också höjde räntorna med 50 punkter, aviserade den nyinsatta brittiska regeringen massiva skattesänkningar under de kommande åren. Avsikten är att öka den ekonomiska tillväxten. De finansiella marknaderna var inte långsamma i sin kritiska bedömning av planen, och den brittiska valutan rasade och räntorna sköt i höjden. Centralbanken var alltså tvungen att subventionera köp av egna statsobligationer för att undvika en kollaps på finansmarknaderna. Det ironiska i detta kaos var att följande måndag var den planerade starten på centralbankens kvantitativa åtstramning efter covid. Istället blev det mer kvantitativa lättnader. Kanske är det så här flera centralbankers åtstramningsplaner kommer att sluta.

Europeiska centralbanken befinner sig i en särskilt svår situation. viktiga delar av ekonomin befinner sig redan i ett lågkonjunkturliknande tillstånd, energikrisen är egentligen bara det – en kris, och hushållen upplever ett kraftigt minskande köpkraft. Samtidigt stiger inflationen fortfarande. Vi undrar om räntehöjningarna kommer att bli lika många och långvariga som marknadspriserna för tillfället indikerar.

I USA är det fortfarande bra fart i ekonomin och centralbanken måste med rätta fortsätta med räntehöjningar för att dämpa den fortfarande starka efterfrågan i ekonomin.

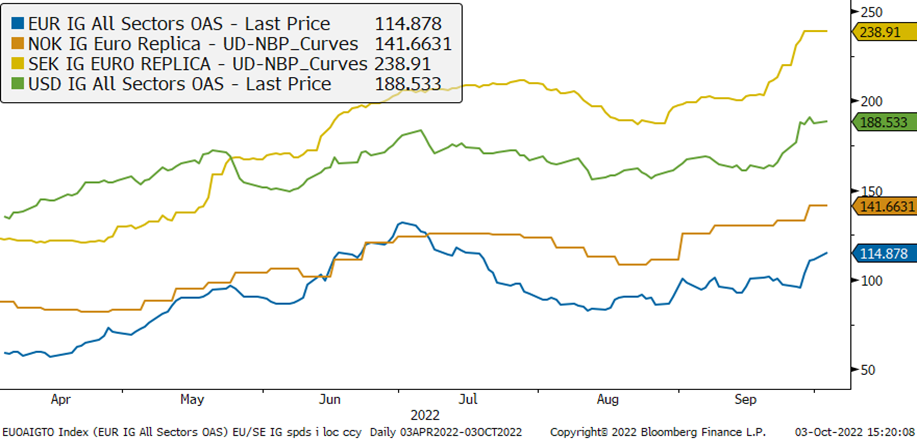

Kreditmarknaderna präglades av låg likviditet och negativt sentiment i september. Kreditspreadarna har ökat på alla våra marknader. Vi har upplevt bättre likviditet på EUR-marknaden än på de nordiska marknaderna. Kreditspreadarna har också hållit sig något bättre i Norden.

Osäkerhet kring fastighetsvärderingar och bolagens tillgång till kapital gör att obligationer från fastighetssektorn fortfarande är illikvida och handlas till höga premier. De bolag vi har i portföljen har idag god likviditet och tillgång till alternativ finansiering. På lång sikt är dock branschen beroende av en bättre kapitalmarknad för att deras affärsmodell ska hålla.

Bortsett från fastighetssektorn sektor är ökande kreditspreadar ett brett fenomen och inte relaterad till några specifika företag eller sektorer.

Amerikansk, svensk, norsk och tysk 10-årig statlig ränta, senaste 3 år

Utvecklingen av kreditriskpremier under de senaste 6 månaderna, från toppen; Sverige, USA, Europa och Norge

Våra räntefonder

Alfred Berg Income

Alfred Berg Income hade en negativ utveckling under september. I allmänhet sjönk priserna (och räntorna steg) över hela marknaden. Det var hybridobligationer inom bank/finans och fastigheter som återigen presterade svagast när sentimentet försvagades. Dessutom ser vi att mer likvida XO-obligationer handlas ner snabbare än mindre likvida högavkastningsobligationer. Risken för recession påverkar cykliska och utsatta sektorer. Däremot ser vi att höga energipriser gör att påverkan i energirelaterade företag är mindre. Kreditriskpremier och räntor har nu stigit mycket och priserna diskonterar en hel del problem framåt. Det gör att både bra och mindre bra företag betalar en bra ränta idag. Därför ser vi stora möjligheter på dagens marknad.

Alfred Berg Nordic High Yield

Aktiviteten på emissionsmarknaden har varit ganska låg hittills i år, med ett antal emittenter som avvaktar det pågående läget och prisosäkerhet. Hittills i år är volymen cirka 60 miljarder SEK. Under 2021 som helhet gavs lån ut för närmare 200 miljarder svenska kronor, upp från 90 miljarder svenska kronor året innan. I augusti emitterades tolv obligationer med en total volym på cirka 8,8 miljarder SEK, varav 3,3 miljarder emitterades av bemanningsföretaget Nes Fircroft. Vi tror att det kan finnas en något återhållsam utbudssida av nya obligationer. Framöver förväntar vi oss fortfarande hög volatilitet och osäkerhet med tanke på det olösta och pågående kriget i Ukraina, såväl som den verkliga grundläggande effekt som coronaviruset har haft på den globala ekonomin. Höjda räntor och inflation kan utgöra ett hot på längre sikt. Men det senare avspeglas relativt väl på dagens marknad. Dessutom är den största andelen av obligationen på den nordiska högräntemarknaden med rörlig ränta, vilket ger skydd mot den direkta effekten av högre marknadsräntor. Vi tror att dagens volatila marknad skapar möjligheter för den långsiktiga investeraren. Emissionsmarknaden förväntas vara mer “off and on” under de kommande månaderna.

Alfred Berg Nordic High Yield ACC

Alfred Berg Nordic High Yield ESG

Den nordiska aktiemarknaden i september

Det var fortsatt en svag börs globalt i september och Norden var inget undantag. Internationellt är det en kombination av en försvagad fastighetssektor i Kina, räntehöjningar i större delen av västvärlden, fortfarande pandemirelaterade störningar på utbudssidan och Rysslands invasion av Ukraina som präglar nyhetsbilden. De goda nyheterna; ledande makroindikatorer håller sig fortfarande hyfsat bra och det är svårt att föreställa sig att centralbankerna kommer att höja räntorna mer än vad ekonomierna orkar.

Vi närmar oss rapportsäsongen för tredje kvartalet. Baserat på hur 2022 har varit hittills kommer detta att bli ett väldigt intressant kvartal. Värt att notera är att estimaten har hållit sig väl, både för S&P 500 och det nordiska indexet. Bolagens resultat, internationellt och i Norden, ser fortfarande ut att öka under 2022.

Bästa sektorn på den nordiska börserna i september var finans, följt av hälsosektorn. I den motsatta änden föll fastigheter med 9 % och placerade sig i botten sektormässigt, följt av industrisektorn.

Våra aktiva aktiefonder

Alfred Berg Nordic Gambaks viktigaste positiva bidragsgivare var finans och hälsosektorn. I negativ riktning var det en sektor som framför allt andra bidrog negativt, och det var konsumentvaror och mer specifikt sjömat. Förslaget om nya skatter för sjömatsbolag fick sektorn att sjunka kraftigt. Även om fonden hade minskat sin sektorsexponering något under september, bidrog sjömatsaktier med ca. 1,9 % i negativt avkastningsbidrag. Det återstår att se i vilken utsträckning förslaget går igenom politisk behandling. Active share är 71.

Fonden har en övervikt inom energi och material. Fonden är underviktad de flesta andra sektorer, särskilt industri och IT. I slutet av månaden var fondens största positioner Novo Nordisk (8,6 %), Equinor (8,0 %) och Sampo (3,8 %). Aktier som bidrog mest i positiv riktning var Jyske Bank som steg 14,3% (0,4% på portföljnivå), Hexatronic som steg 6,1% (0,2%) och Betsson som steg 5,4% genom månaden (0,1%). Salmar, som föll 44,3% (-1,4% på portföljbasis), Grieg Seafood, som föll 39,1% (-0,5%) och Axfood, som föll 15,5%, (-0,1). Under månaden har vi utökat positionerna inom bl.a. UPM Kymmene, Nibe Industrier och Genmab. Vi har minskat innehaven i Wallenius Wilhelmsen, Salmar och Bakkafrost. Några nyckeltal för portföljen är att den sammanlagda (förväntade kommande 12 månaderna) P/E är 11,2 vs. 15,3 för index. Under de senaste tre månaderna har konsensus-EBIT för de kommande 12 månaderna ökat med 13% för portföljbolagen och -4% för index som helhet.

Alfred Berg Nordic Small Cap ESG minskade med 11,0% under månaden medan fondens jämförelseindex, Carnegie Nordic Small Cap, minskade med 12,1%. På sektornivå så var vid månadens slut sektorn för råvaror den största övervikten (+6,0%) följt av finansiella bolag (+5,7%). Fastighetssektorn utgjorde den största undervikten (-8,0%) följt av sektorn för kommunikationstjänster (-3,1%). På bolagsnivå så utgjorde positionerna i Hexatronic Group AB (+3,7%), Orion Oyj (+3,3%) och Elkem ASA (+2,8%) de största övervikterna.

De aktier som bidrog mest till fondens relativa utveckling under månaden var innehaven i Jyske Bank A/S, Hexatronic Group AB och innehavet i Bonesupport AB. De aktier som utvecklades sämst under månaden i relativa termer var Grieg Seafood ASA, undervikten i BioArctic AB och Bonheur ASA.

Vi har under månaden bland annat köpt aktier i Protector ASA, Securitas AB och Cloudberry Clean Energy ASA. Vi har under samma period reducerat våra innehav i Axfood AB och sålt ut innehaven i Outokumpu Oyj och Dometic AB. Vi är överviktade inom sektorerna för finans och råvaror, där vi inom finanssektorn ser det stigande ränteläget som initialt positivt för banker och försäkringsbolag. Vi är underviktade inom sektorerna för läkemedel och fastigheter där en tilltagande oro finns över det stigande ränteläget och dess påverkan på fastighetssektorn. Vi är ”stock pickers” och har därmed ingen uttalad sektorallokering, men bolag inom samma sektorer har vanligtvis vissa gemensamma drag. I och med detta kan våra sektorvikter komma att påverkas.