Stigande räntor och högt belånade fastighetsbolag – dags att se över din ränteportfölj

Det nuvarande ekonomiska klimatet med geopolitisk osäkerhet, hög inflation och stigande räntor skapar utmaningar men också möjligheter inom tillgångsslaget räntor. Dessutom har fastighetssektorn seglat upp som ett orosmoln i obligationsmarknaden. I tider som dessa kan det vara klokt att se över vilka tillgångar du har i dina ränteplaceringar.

Lärdomar från historien

Under vissa perioder kan enskilda sektorer växa sig väldigt stora i obligationsmarknaden, till exempel ledde detta under mitten av 2010-talet till stora problem i Norge. Olje- och offshorebranschen som då dominerade den Norska High yieldmarknaden drabbades av stora problem när oljepriset rasade. För en obligationsmarknad med mycket kapital investerat i obligationer inom olja och offshorebolag och den svagare likviditeten i high yield blev det ”trångt i dörren” när investerare försökte komma ur sina positioner. Kurser föll drastiskt och till slut hamnade många av dessa bolag i default vilket naturligtvis innebar förluster för investerarna.

En het svensk fastighetssektor

I dagsläget är det den svenska fastighetssektorn en betydande del av den svenska obligationsmarknaden. Enligt statistik från SCB och Riksbanken är 42% av alla företagsobligationer (om vi räknar obligationer i alla valutor) på marknaden utgivna av fastighetsbolag. Det har varit en trend under ett flertal år att fastighetsbolagen har ökat sin upplåning väsentligt på obligationsmarknaden. Denna ökning har skett betydligt snabbare än för övriga sektorer. Fastighetsbolag lånar inte enbart i obligationsmarknaden men är på grund av den stora totala upplåningen känsliga för stigande finansieringskostnader. Ett ekonomiskt klimat med stigande räntor och ökande kreditriskpremier kan därför innebära utmaningar för många av dessa bolag.

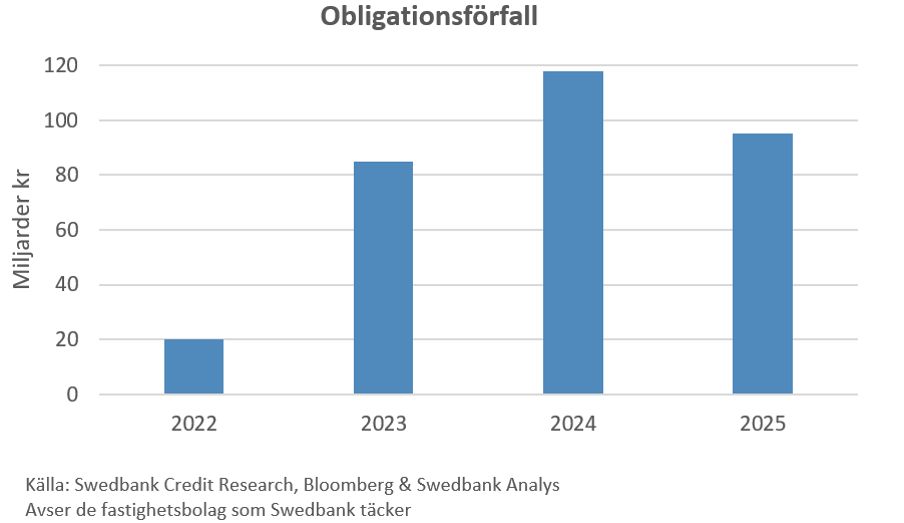

Vad händer med fastighetsbolagen vid obligationsförfall?

Enligt siffror från Swedbank förfaller obligationer utställda av fastighetsbolag till ett värde av 105 miljarder SEK från 2022 fram till slutet av 2023. Swedbank bedömer att dessa refinansieringar inte kommer att kunna absorberas till fullo av bankerna. Frågan blir då vilken kostnad den ökade risken kommer att innebära dvs. vilken ränta kommer bolagen tvingas att betala för nya lån i obligationsmarknaden?

Undvik hög sektorkoncentration

Många investerare, och framför allt företagsobligationsfonder, i den svenska obligationsmarknaden har en stor exponering mot fastighetsbolagen på grund av de stora volymer dessa bolag ställt ut i marknaden.

Lärdomarna som kan dras från det som hände i Norge 2015 är att riskerna alltid ökar vid hög sektorkoncentration. Detta gäller oavsett om det handlar om olja, offshore eller fastigheter. Därför att det viktigt som investerare att hitta alternativ som erbjuder diversifiering – framför allt gällande sektor men också land, valuta och löptider.

Att exempelvis bredda sitt investeringsuniversum till nordiska krediter istället för svenska ger ökad möjlighet till diversifiering. Norden erbjuder stabila politiska klimat, den nordiska sektorsammansättningen liknar den globala och innehåller lån utställda av nordiska kvalitetsbolag inom en rad olika områden. I den nordiska emissions- och andrahandsmarknaden ges också möjligheten för en aktiv investerare då prissättningen kan skillja mellan samma obligationer utställda i olika valutor.

Alfred Berg

Alfred Berg är en ledande aktör inom nordiska räntor. Vårt ränteteam med förvaltare i Stockholm och Oslo förvaltar över 80 miljarder kronor i nordiska räntor. Vi erbjuder fonder med väl diversifierade nordiska portföljer inom penningmarknad, Investment grade, Subordinerade lån, Cross over och High yield.

Läs mer om våra produkter på www.alfredberg.se eller kontakta oss om du vill veta mer.