2024 – Ännu ett gott år i sikte

2023 var det bästa året för obligationsfonder sedan 2014. Höga räntenivåer och kraftigt fallande räntor vid slutet av året bidrog till detta. Nu i början av 2024 är räntan på räntemarknaden i nivå med den vi hade i början av 2023. Mycket tyder på att 2024 kan bli ännu ett bra år och att ränteavkastningen blir god i de allra flesta scenarier.

2023 präglades av dramatiska händelser. Det fortsatta kriget i Ukraina och kriget i Mellanöstern har dominerat nyheterna och bidragit till ytterligare politisk och ekonomisk polarisering. Höga räntor orsakade problem även för själva räntemarknaden. Silicon Valley Bank, en medelstor amerikansk bank, gick under i mars. Sedan finanskrisen 2008 har myndigheterna arbetat för att banker i ekonomiska svårigheter ska räddas utan offentligt ekonomiskt stöd. 15 års arbete försvann som dagg i solsken när de amerikanska myndigheterna garanterade bankens insättningar för att undvika “bank runs”. Den finansiella oron fortsatte då investerarna tappade förtroendet för Credit Suisse. Inom några dagar beslutade schweiziska myndigheter att banken skulle gå samman med UBS i ett av de största och utan tvekan snabbaste ekonomiska tvångsäktenskapen i historien. En udda schweizisk regel skapade dessutom stor oro på marknaden för subordinerat kapital under några timmar.

Höga räntor har också skapat problem på fastighetsmarknaden. Betydande ökningar av finansieringskostnader och fallande värden har inneburit utmaningar för många företag. I stora amerikanska städer har problemen varit ännu större. Efter Covid har anställda suttit på hemmakontor och inte på kontoret. Det har lett till konkurser inom fastighetssektorn i USA. Lyckligtvis har efterfrågan på kommersiella fastigheter hållit sig bättre i våra hemtrakter.

Galopperande inflation har varit ett betydande bekymmer sedan 2020. Nollräntor, Covid, avglobalisering och krig är viktiga förklaringsparametrar. 2023 vände trenden. Kärninflationen i USA och euroområdet nådde en topp på ca. 7 %. Här hemma toppade det knappt 9 % och i Norge drygt 7 %. Det fortsatta inflationsförloppet blir avgörande för räntebanan. Om räntorna ska falla i linje med förväntningarna måste inflationen falla ytterligare.

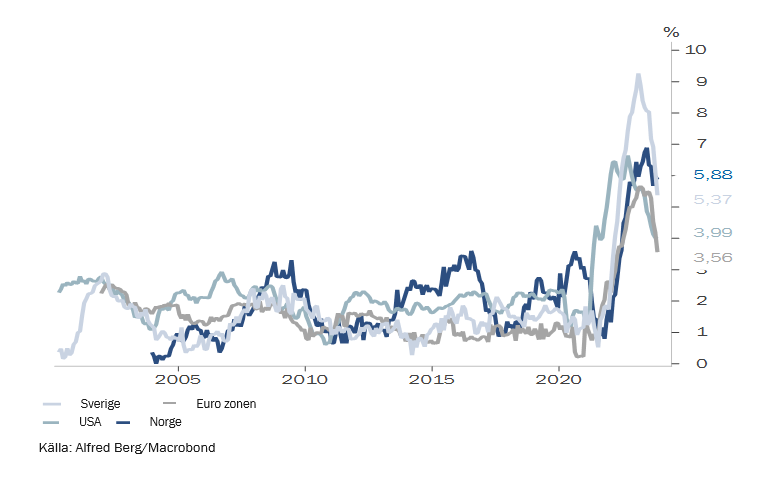

Räntekurvan

Det var stora rörelser i räntekurvorna. Riksbanken höjde styrräntan med 1,5% till 4% och Norges Bank höjde räntan från 2,75 % till 4,5 %. ECB och FED höjde räntorna sex gånger under 2023 till 4,5 % respektive intervallet 5,25 % – 5,5 %. 2023 hade vi den högsta korträntenivån på många år, som en återspegling av hög inflation och strama arbetsmarknader.

De långa räntorna varierade kraftigt. 2023 inleddes med stigande räntor innan oroligheterna i Silicon Valley Bank och Credit Suisse i mars skickade ner räntorna igen. Från april steg räntorna kraftigt innan de nådde en topp i oktober. Amerikanska 10-åriga swapavkastningar passerade 4,5 % innan de föll en hel procentenhet under två månader.

Räntemarknaden hade beslutat att kampen mot inflationen var vunnen. Fallet utlöstes av FED, som inte försökte tala marknaden tillrätta. Detta tog långa svenska-, norska- och euroräntor i en lång nedförsbacke, som inte slutade förrän vi nådde en procentenhet under utgångspunkten.

Kreditspreadar – investment grade

I USA sjönk kreditspreadarna något under året från drygt 1,5% till knappt 1,3% (omräknat till eurobasis). I euroområdet och Norden slutade kreditspreadarna marginellt lägre än i början av året.

Fastigheter och förlagslån var undantagen. Kreditspreadar i fastigheter steg fram till räntefallet under fjärde kvartalet. På förlagslån ökade kreditspreadarna under bankkrisen orsakad av bland annat Silicon Valley Bank och Credit Suisse. Under året slutade kreditspreadarna för säkerställda obligationer (OMF/Covered), senior bank och power något lägre än i början av året.

I Sverige sjönk kreditspreadarna något under året och sektorerna utvecklades ungefär i linje med kreditspreadarna i Norge och övriga Europa. Tvärtemot vad man kan få intrycket har fastighetssektorn bidragit positivt till avkastningen under 2023. Merparten av omprissättningen kom 2022 och kreditspreadarna för branschen slutade lägre än i början av 2023. det senaste året har gett flera attraktiva köpmöjligheter i branschen. Framför allt bidrog räntefallet mot slutet av året till att kreditspreadarna minskade.

Generellt har de nordiska kreditmarknaderna präglats av god omsättning på andrahandsmarknaden och god emissionsaktivitet, med undantag för fastigheter där emissioner startade först mot slutet av året. Vår uppfattning är att marknaderna har varit i god balans.

Kreditspreadar – high yield

Inom nordisk high yield sjönk kreditspreadarna bara marginellt under hela året från 6,8 % till 6,5 %. Kreditspreadar påverkades positivt av olja och offshore, medan fastighetssektorn rörde sig i negativ riktning fram till oktober. Som jämförelse sjönk globala kreditspreadar med ca. 1,3 %-enheter under året.

I början av 2024 handlas obligationer utgivna av nordiska företag med B+-rating eller motsvarande med en procentenhet högre kreditspread än ett globalt företag. Detta är något lägre än det historiska genomsnittet.

Källa kreditspreadar: Alfred Berg/Nordic Bond Pricing/DNB Markets/Bloomberg.

Hög avkastning i obligationsfonder

Nordic investment grade obligationer

Avkastningen i våra nordiska investment grade-fonder var stabil under 2023.

Alfred Berg Nordic Investment Grade minskade under året exponeringen inom senior bank/finans från 19 % till 14 %, medan vi ökade exponeringen i SNP (senior non-preferred debt/tier 3 bonds) från 5 % till 9 %.

Fastighetsexponeringen minskade från 12% till 10,5%. Andelen subordinerade lån var i stort sett oförändrad under hela året. Vi genomförde motsvarande förändringar i våra övriga nordiska investment grade-fonder.

Alfred Bergs Nordic investment grade-fond har en konservativ riskprofil. Den genomsnittliga officiella kreditbetygen var A- vid årets slut, där andelen emittenter med officiell rating var över 90 %. Portföljerna är väl diversifierade mellan våra nordiska länder, sektorer och mer än 120 olika emittenter.

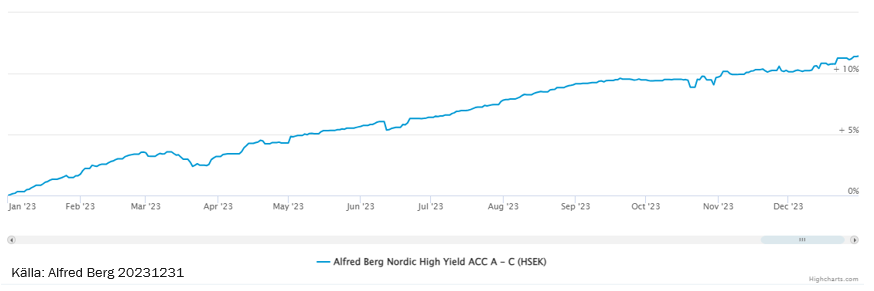

Hattrick för high yield

I början av 2023 frågade vi oss om det skulle vara möjligt med hattrick för high yield? Och det var det! För tredje året i rad var Alfred Berg Nordic High Yield den av våra nordiska räntefonder som gav högst avkastning. Fonden gav hela 11,4% 2023. Som jämförelse gav Nordic Bond Pricings high yield-index* 10,2 % avkastning 2023.

Den extra avkastningen är resultatet av ett antal aktiva positioner. Ett starkt momentum inom olje- och offshoresektorn bidrog positivt i år. Vi ökade vår exponering i branschen under hela året. Vi har under lång tid haft en stark undervikt i fastighetssektorn, vilket också bidragit positivt till överavkastningen. Under 2023 har vi minskat undervikten i fastigheter genom att öka exponeringen i en portfölj av attraktivt prissatta fastighetsbolag där vi anser att priset inte speglar risken. Vi utnyttjade också kreditspread utgången i subordinerade lån och ökade exponeringen efter bank-/finansiella turbulensen i kölvattnet av Silicon Valley Bank och Credit Suisse. Denna position gav en fin vinst under fjärde kvartalet.

*NBP Nordic HY Aggregated Index SEK Hedged.

Aktuella ämnen för obligationsinvesterare

I årssammanställningen för 2022 skrev vi att “de goda obligationsegenskaperna är tillbaka”. Obligationer med lång räntebindning hade återfått sin kvalitet som motvikt till aktier. Höga räntor ger oss samma situation i början av 2024.

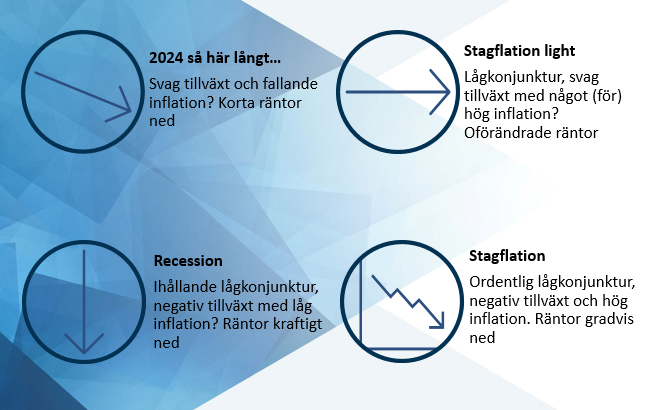

Det är inte så att avkastningen på långa obligationer alltid går i motsatt riktning mot aktier. Det såg vi under 2022 och 2023, om än av helt olika anledningar. Men med nuvarande räntor kommer avkastningen på långa obligationer klart att gå i motsatt riktning mot aktier i krissituationer där aktier faller. I figuren nedan visas detta i recessionsscenariot, där den ekonomiska tillväxten är negativ och räntorna sjunker kraftigt. I andra scenarier kan avkastningen dock gå i samma riktning som aktiemarknaden.

Under 2024 så här långt är huvudscenariot på marknaden svagt positiv tillväxt och fallande inflation. Om så sker kommer de korta räntorna att falla, medan de långa räntorna blir stabila. Avkastningen på långa obligationer och aktiemarknaden blir god. I figuren nedan ser du detta i cirkeln uppe till vänster.

Stagflationsscenarierna beskriver en situation med svag tillväxt eller recession där inflationen får fäste. Svag tillväxt och hög inflation ger måttlig avkastning på aktiemarknaden och positiva obligationsräntor. Lågkonjunktur och hög inflation kommer att ge negativ avkastning på aktiemarknaden. Avkastningen på långa obligationer kommer med största sannolikhet att vara positiv, men ger inte ett betydande nedåtskydd förrän efter ett tag.

Långa obligationer kommer i första hand att framstå som motkorrelerade mot aktier om ett lågkonjunkturscenario skulle utspela sig. En position i långa obligationer är därför väl värd att överväga. Dessutom ska man inte glömma att långa obligationer är det säkraste sättet att låsa in dagens nuvarande ränta i många år framöver.

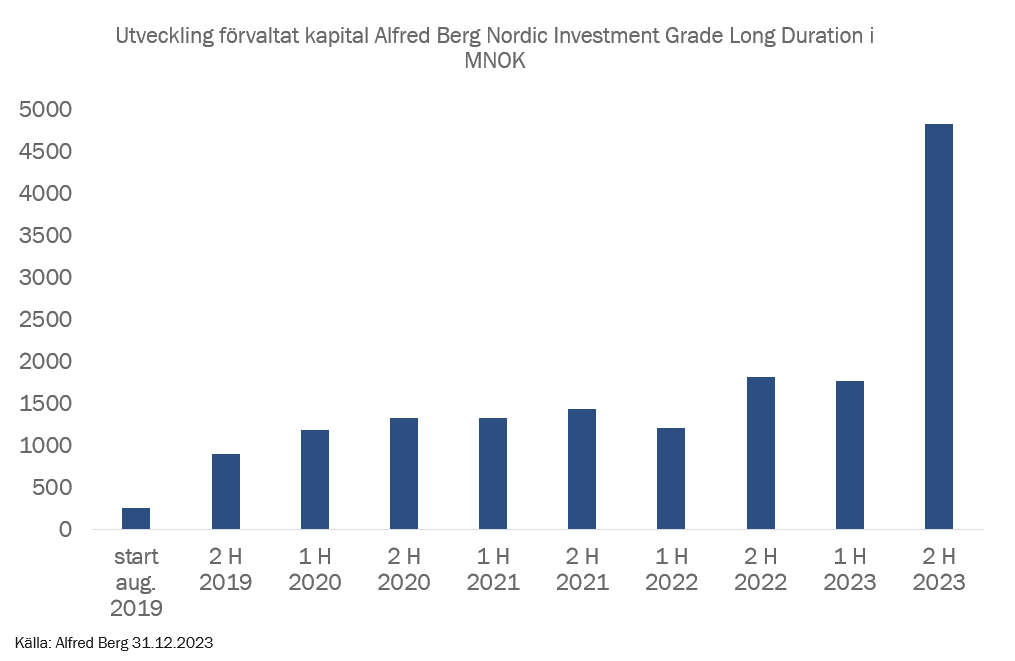

Mot slutet av 2023 var intresset för långa obligationer mycket stort. Alfred Berg Nordic Investment Grade Long Duration, med en ränteduration på sju år, nästan tredubblade det förvaltade kapitalet från 1,8 till 4,8 miljarder NOK.

Gröna obligationer

Hållbarhetstrenden på obligationsmarknaden fortsatte med ökande styrka under 2023. 2021 satte vi ett mål om att ha 50 % hållbarhets- och gröna obligationer i våra nordiska investment grade-fonder i slutet av 2023. Vi nådde vårt mål.

Hållbara obligationer hjälper till att finansiera det gröna skiftet. Genom en hög andel hållbara obligationer får vi mer robusta obligationsportföljer med lägre volatilitet och bättre likviditet.

I alla våra nordiska obligationsfonder har vi mandat att investera i emissioner denominerade i bland annat NOK, SEK, EUR och USD från nordiska bolag som vi valutasäkrar tillbaka till lokal valuta. I dessa fonder kan vi välja bland hela urvalet av hållbarhetsobligationer från nordiska emittenter.

Fastigheter – ett ratingproblem mer än ett defaultproblem

På obligationsmarknaden var ”krissektorn” 2023 fastigheter, särskilt svenska fastigheter. Sektorn är under press och vissa företag riskerar att gå in i en omstruktureringsfas.

Rent generellt är fastighetssektorn en välskött sektor där verksamheten går bra. Sämre räntetäckningsgrad och fallande värden pressade dock kreditbetygen. Flera företag kan komma att nedgraderas från investment grade till high yield. Problemet för fastighetssektorn är inte fallissemang – det är nedgraderingar av kreditbetyg.

Nedgraderingar kan orsaka problem för investerare i obligationsfonder. Flera nordiska obligationsfonder har krav på att endast äga bolag med investment grade rating. De har en mycket begränsad möjlighet att äga även en liten andel emittenter med lägre kreditvärdighet. Det gör att många obligationsfonder kan tvingas sälja i ogynsamma lägen vid en nedgradering. Det ligger inte nödvändigtvis i andelsägarnas intresse. Fonderna tvingas sälja obligationer som med stor sannolikhet förfaller på pari, till ett lågt pris.

Att inte tvingas att sälja kan vara avgörande för att bevara värdet. För internationella obligationsfonder är standarden upp till 10 % exponering i företag med lägre rating än investment grade, begränsat ner till BB. Våra nordiska investment grade fonder följer denna standard.

Samtidigt upprepar vi att riskspridning är avgörande. I en obligationsportfölj måste exponeringen mot ett enskilt företag vara låg och exponeringen mot en enskild sektor måste vara begränsad. Detta gäller även fastigheter.

Det är inte så att man ska undvika egendom. I början av 2024 ser vi att många av sorgerna har tagits i förskott. Många företag är redan prissatta som om de hade nedgraderats. Vissa är kanske prissatta för lågt? Det finns ett bra värde i dessa obligationer. Om räntorna faller kan den starka trenden från november och december fortsätta.

I tuffa tider med flera nedgraderingar kommer de nödvändiga frihetsgraderna i obligationsfonder att vara viktigare för att bevara värden. Inte minst blir det också viktigt att kunna ta del av de möjligheter som en uppgradering av ett bra företag ger.

Utsikter för 2024 – ännu ett bra obligationsår

Efter ett antal år med räntehöjningar i både Sverige, Norge, eroområdet och USA förväntar marknaden sig nu sjunkande räntor under 2024. I Sverige är förväntningen att räntan sjunker från 4% till cirka 2% där den förväntas vara under kommande 5 år. Förväntningen om kraftigt fallande korträntor beror främst på antaganden om snabbt fallande och normaliserad inflation.

Centralbanksräntor i fritt fall?

På kort sikt har en hel del räntefall prisats in i räntekurvorna. Att centralbankerna sänker räntorna så mycket är inte helt osannolikt, även om det kan tyckas något överdrivet som världen ser ut idag.

Vi tror inte att räntesänkningarna kommer så snabbt som marknaden har prisat in. Bakgrunden är en förväntning om att inflationen inte ska falla tillbaka snabbt. Mycket tyder på att det kommer att hålla ett tag till. Centralbankerna kommer också att vara försiktiga med att sänka räntorna baserat på få observationer och korta observationsperioder. Dessutom är vi fortfarande långt ifrån inflationsmålet i både Sverige och Norge.

Volatila långa räntor

I början av 2024 är utfallsutrymmet för långa räntor asymmetriskt. Vi ser inte för oss en betydande ränteuppgång i den långa änden av räntekurvan. Det mest negativa scenariot för marknaderna är recession. Då faller de långa räntorna ordentligt. För närvarande har måttlig tillväxt och inflation i linje med centralbankernas mål prisats in. Det är också vårt huvudscenario.

Om du som investerare anser att runt 5% årlig avkastning i en lång obligationsfond är en rimlig avkastning, så är detta en god investering nu. Det här är ett bra tillfälle att få runt 5% avkastning under lång tid, samtidigt får du en ännu bättre avkastning om lågkonjunkturen inträffar.

Var dock beredd på att volatiliteten i långa räntor kommer att fortsätta. Snabba och stora räntesänkningar från centralbankerna har prisats in. Om de inte får igång nedskärningarna snabbt kommer marknaden att bli besviken. I detta avseende kan även små nyheter ha en betydande inverkan på marknadsprissättningen av långa räntor.

Kreditspreadar – bra värde

Investerare kompenseras väl för att äga krediter. Vi förväntar oss att kreditspreadarna är i stort sett oförändrade på de nordiska marknaderna.

Om spredarna går isär beror det på att det är osäkra tider och utsikter för svag tillväxt. Default rater är idag stigande samtidigt som vi befarar att volatiliteten kommer att fortsätta. Rädslan för lågkonjunktur har inte försvunnit. Med det sagt tror vi att det är mer sannolikt att spreadarna som går ihop något än att de går något isär.

2024 kommer att bli ett bra obligationsår

Vi tror att 2024 kommer att bli ännu ett bra år för obligationsinvesterare. Vi förväntar oss att avkastningen på våra likviditetsfonder kommer att ligga i intervallet 4% till 5%. I mitten av januari 2024 är den löpande bruttoavkastningen i vår nordiska likviditetsfond 4,8 %.

Vår uppskattning för den förväntade avkastningen för nnordiska obligationer med investment grade är 4,5 % till 6 %. Liksom förra året tror vi att nordiska obligationer kommer att ge en något högre avkastning än domestika obligationer.

Nordiska high yield obligationer är återigen vårt bästa räntekort med en förväntad avkastning på mellan 6% och 12%.

Historisk avkastning är ingen garanti för framtida avkastning. Framtida avkastning kommer bl.a. beroende på marknadsutvecklingen, förvaltarens skicklighet, fondens risk samt tecknings-, förvaltnings- och inlösenkostnader. Avkastningen kan bli negativ till följd av valutakursförluster. Innan du tecknar uppmuntras du att läsa fondernas nyckelinformation och prospekt. Dessa finns på www.alfredberg.se/fonder

Valutakursförändringar kan och kommer att påverka fondernas värde om underliggande investeringar görs i en annan valuta än den som fonden är noterad i.

Nyhetsbrevet är en årlig sammanfattning av räntemarknaderna för 2023. Det finns därför referenser till avkastning i fonder för denna tidsperiod. Fonderna som nämns i detta nyhetsbrev är lämpliga för långsiktiga investeringar. För ytterligare information hänvisar vi till fondernas faktablad på www.alfredberg.se/fonder.

Löpande ränta/yield

I nyhetsbrevet hänvisas på flera ställen till effektiv ränta eller löpande ränta. Effektiv ränta beräknas före förvaltningsavgifter (brutto). Den effektiva räntan kan ändras från dag till dag, och är därför ingen garanti för avkastningen i den period den beräknas för.