Månadsbrev Augusti 2023

Som väntat var juli månad mycket lugn på kreditmarknaden. Lite emissionsaktivitet och semesterstängningar bidrog till låg volym på andrahandsmarknaden. I avsaknad av större negativa nyheter sjönk därför kreditspreadarna. Detta kallas ofta för en stark teknisk bakgrund. I augusti vände den här tekniska bilden; nyemissionsmarknaden kom igång igen i både NOK, SEK och EUR. Samtidigt känner vi att investerarna är något återhållsamma med tanke på all makroekonomisk osäkerhet. Därmed har vi sett en delvis vändning av de sjunkande kreditspreadarna från i somras.

Som vi ser det nu är det en fråga som präglar den makroekonomiska debatten; blir det en hård eller mjuk landning? Så kommer ekonomierna runt om i världen att pressas in i en lågkonjunktur som ett resultat av de massiva räntehöjningarna, eller kommer tillväxten att hållas på en okej nivå, samtidigt som obalanserna (läs: hög inflation) korrigeras över tid. Under hela sommaren har makroekonomiska nyckeltal stöttat “mjuklandningsteorin”, och vi ser att flera analytiker tror mer på detta scenario nu.

Vi är ännu inte övertygade, och tror fortfarande att sannolikheten för en hård landning är större än än för en mjuk dito. En hårdlandning kommer i praktiken att innebära att utsikterna för ekonomisk tillväxt blir så mörka att centralbankerna vänder på sin strama penningpolitik. Timingen här är uppenbarligen utmanande, särskilt eftersom det finns få tecken på att inflationen är under kontroll varken i Norden eller Europa.

Ekonomi och räntor

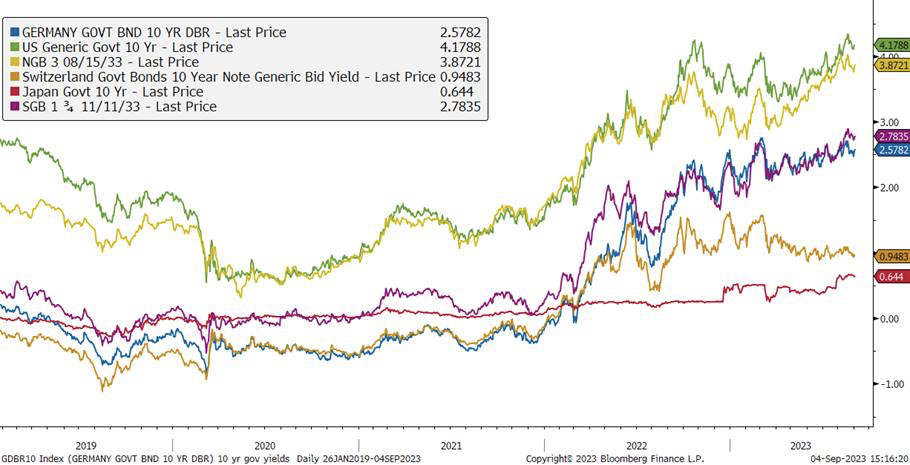

Amerikansk, norsk, svensk och tysk 10-årig statsränta, senaste 5 åren

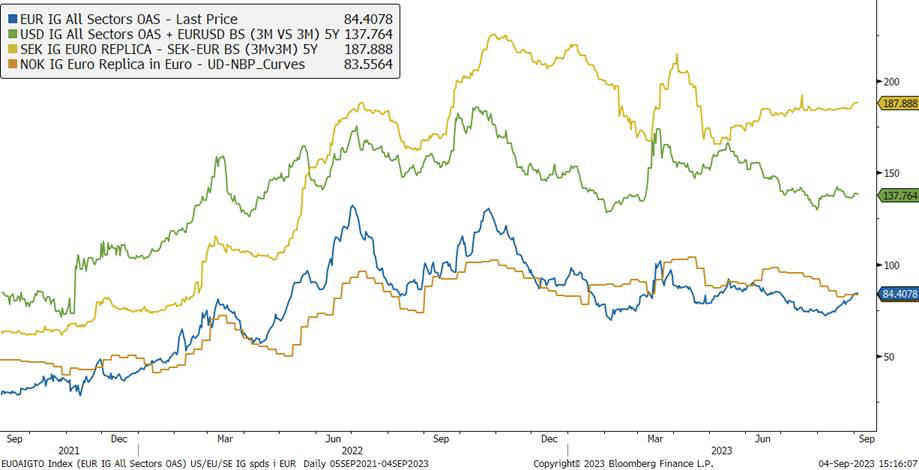

Utvecklingen av kreditspreadar under de senaste 12 månaderna; Sverige, USA, Europa och Norge

Våra räntefonder

Alfred Berg Nordisk Likviditet Plus. Under månadens lopp har kreditspreadarna sakta rört sig utåt. En mer markant rörelse på EUR-marknaden än vad vi har sett i SEK och NOK. På de lokala nordiska marknaderna har det varit mer varierat, med vissa sektorer och bolag som klarat sig bättre än andra. Räntorna har varit volatila, med fluktuationer på runt 20 punkter i två omgångar under månaden. Summan under hela månaden är dock att räntorna sjunkit några punkter.

De generellt höga räntorna leder till en historiskt sett god avkastningsnivå i portföljen.

Alfred Berg Nordisk Likviditet Pluss ACC A

Alfred Berg Income. Direktavkastningen i Alfred Berg Income var god i augusti. Stora delar av portföljen gick bra och finans, teknik, fastigheter och förlagsobligationer gick bäst. Vi var inblandade i några nya obligationslån, bl.a. Securitas, Mölnlycke och Wallenius Wilhelmsen. Vi fortsätter att arbeta med en balanserad vikt i portföljen mellan investment grade-obligationer och high yield-obligationer.

Alfred Berg Nordic High Yield. Efter en lugn sommar på emissionsmarknaden tog marknadsaktiviteten fart under augusti. Omkring 80 miljarder SEK har emitterats i nya obligationslån hittills i år, varav 4 miljarder SEK förra månaden. Många lån och mycket volym aviserades mot slutet av månaden och ges ut under september. Förra året emitterades obligationer för cirka 78 miljarder SEK. Under 2021 som helhet gavs lån ut för närmare 200 miljarder svenska kronor, upp från 90 miljarder kronor året innan. Vi tror att det kan finnas en något återhållsam utbudssida av nya obligationer och vi förväntar oss mycket aktivitet under de kommande månaderna. Framöver förväntar vi oss fortfarande hög volatilitet och osäkerhet med tanke på det olösta och pågående kriget i Ukraina. Höjda räntor och inflation kan utgöra ett hot på längre sikt. Men det senare avspeglas relativt väl på dagens marknad. Dessutom är den största andelen av obligationen på den nordiska högräntemarknaden med rörlig ränta, vilket ger skydd mot den direkta effekten av högre marknadsräntor. Vi tror att dagens volatila marknad skapar möjligheter för den långsiktiga investeraren. Aktiviteten på emissionsmarknaden förväntas vara hög under hela hösten.

Alfred Berg Nordic High Yield ACC

Alfred Berg Nordic High Yield Restricted

Den nordiska aktiemarknaden i april

Augusti är över och vi kan summera rapportsäsongen för andra kvartalet. Efter flera kvartal med bättre resultat än väntat kom andra kvartalet för Norden totalt sett på minussidan. Det var inte så mycket omsättning, utan i första hand lönsamhet. Det var dock stora skillnader mellan sektorerna. Konsumtion och material var klart negativa, vilket vi antar speglar både en svagare global ekonomi och att kampen om människors plånböcker har blivit hårdare. De två sektorer som överraskade positivt under perioden var industri och finans. Reaktionen på marknaden var visserligen inte helt i linje med bolagens resultat, sammantaget var aktierna i industrisektorn ner på rapportdagarna, trots positiva överraskningar i sektorn. Vi antar att det är osäkerhet kring orderingång och varaktigheten på de goda resultaten som ligger bakom börsens reaktion.

Internationellt är lönsamhetsutvecklingen bättre. Ledande index som Morgan Stanleys världsindex och S&P 500 i USA har båda utvecklats bättre än väntat under kvartalet. Så budskapet från börsbolagen om tillståndet i världsekonomin är inte så helt tokigt.

Våra aktiva aktiefonder

Alfred Berg Sverige Gambak. Fondens portfölj utvecklades ungefär som jämförelseindex under månaden. På den positiva sidan utmärkte sig klimatteknologibolaget Munters, vars exponering mot kylning av datacenters fick positiv uppmärksamhet efter spåren av det amerikanska bolaget Nvidias kvartalsrapport. Munters har funnits med i fondens portfölj sedan start och har gett ett betydande positivt bidrag till avkastningen i både absoluta och relativa termer. SAAB hörde också till de innehav som gav ett positivt bidrag. I relativa termer gynnades vi också av att vi inte äger spelbolaget Evolution. På den negativa sidan placerade sig Hexatronic, en placering som tyvärr haft en mycket svag utveckling under året och gett ett väsentligt negativt bidrag. Bolagets andra kvartalsrapport gjorde oss inte helt övertygade och vi valde att minska vårt innehav trots en låg värdering. OX2 hade också en mycket svag månad drivet av negativt nyhetsflöde i sektorn och att projektförsäljningar dröjer till andra halvåret.

De viktigaste positiva bidragsgivarna till Alfred Berg Nordic Gambak under augusti var industri, energi och försörjningssektorn. Även om industrisektorn generellt sett var svag, utvecklades våra aktier bättre. Energisektorn bidrog positivt både som sektor och för våra aktieval, medan det positiva relativa bidraget från allmännyttiga sektorn beror på att vi varit underviktade. På minussidan stack IT och råvaror ut. IT mest för att vi inte har Nokia, som steg 6,7 % i augusti, och råvaror för att våra aktier i sektorn följde sektorn nedåt.

Active share är 66.

Under sommaren har energi blivit fondens största branschsatsning, följt av industri, konsumtionsvaror och finans. Fonden är underviktad inom IT, material och hälsa. I slutet av månaden var fondens största positioner Novo Nordisk (9,5 %), Sydbank (4,9 %) och Betsson (4,3 %).

Aktier som bidrog mest i positiv riktning var BW LPG som steg 18,2 % (0,4 % på portföljnivå), Høegh Autoliners som steg 32,5 % (0,3 %) och Odfjell Drilling som steg 24,6 % under hela månaden (0,3 %). ). I negativ riktning drog SSAB, som föll 4,8% (-0,2% på portföljbasis), Evolution Gaming, som föll 7,7% (-0,3%) och Betsson, som föll 2,7% (-0,1).

Under månaden har vi utökat våra positioner inom bl.a. Seadrill, Aker BP och Aker Solutions. Vi har minskat positionerna i SSABB, Konecranes och Cargotec.

Alfred Berg Nordic Small Cap. Fonden avkastade -2,8% under augusti månad vilket var något bättre än fondens jämförelseindex. De största bidragsgivarna relativt index var övervikterna norska fiskeodlingsbolaget Salmar och danska infrastrukturbolaget Per Aarsleff. Salmar levererade en rapprt i linje med marknades förväntningar men gav också positiva förtydliganden vag gäller sin finansiering och att synergier realiseras snabbare än väntat. I relativa termer bidrog också bolag som inte ingår i fondens jämförelseindex, däribland SKF och GN Store Nord. De största negativa bidragsgivarna relativt index var övervikterna i medicinteknik bolaget Bonesupport som var en av föregående månads vinnare och fiberkommunikationsbolaget Hexatronic. Hexatronic levererade en kvartalsrapport enligt förväntan men gav en något svagare guidning för det andra halvåret och vi valde att minska vårt innehav trots en låg värdering.