Månadsbrev November 2023

November cementerade förväntningarna att världens centralbanker har nått toppen av räntenivån i denna cykel. FED, ECB, BoE, Norges Bank och Sveriges Riksbank höll alla styrräntorna oförändrade och marknaden prissätter endast en marginell sannolikhet för ytterligare höjningar. Fokus har nu flyttats till när centralbankerna ska göra de första säkningarna, och hur mycket de kommer att sänka när de väl kommit igång.

Bakgrunden till det förändrade sentimentet är utvecklingen av makrosiffrorna. Inflationen återvänder förvånansvärt snabbt mot inflationsmålet, även om vi inte är riktigt där än. Den hittills överraskande starka ekonomiska tillväxten i världen visar nu också tecken på att påverkas av den åtstramande penningpolitiken. Det som anses vara ledande indikatorer på arbetsmarknaden, som nya listade jobb, tyder på en mindre stram arbetsmarknad framöver. Även arbetslösheten tickar, något, gradvis uppåt. Konkursstatistiken är lite blandad, men visar tecken på försämring (obs, från rekordlåga nivåer).

De finansiella marknaderna indikerar därför att ekonomin med de nuvarande räntorna dras åt avsevärt. Den största risken är inte längre ett scenario där inflationen tar fart igen, utan snarare låg tillväxt och arbetslöshet. Med inflationen under kontroll kan det tvinga centralbankerna att ställa om mot en mer ackommoderande penningpolitik. Redan nästa år har 4-5 sänkningar av styrräntan prisats in både av FED, ECB.

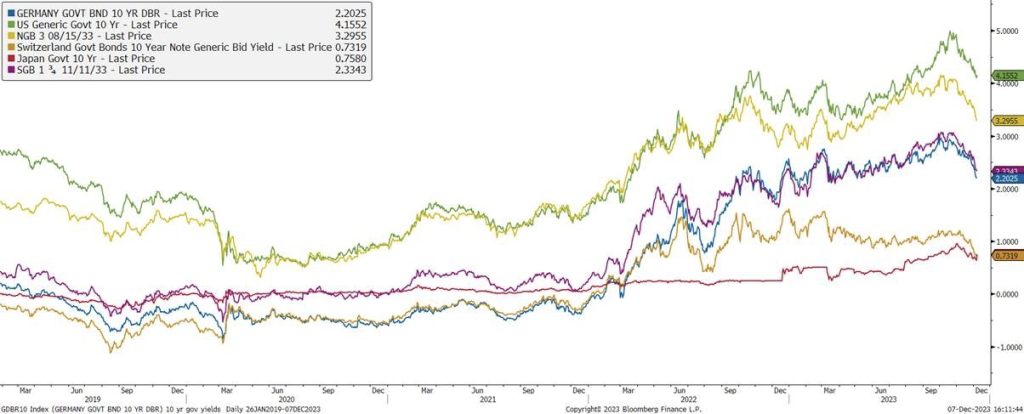

De minskade förväntningarna återspeglas i långa räntor, där man har sett ett markant fall i alla valutor. 10-åriga amerikanska statsräntor sjönk med 60 räntepunkter i november. Om man ska dechiffrera de finansiella marknaderna som helhet verkar det som att en mjuklandning fortfarande är det förväntade. Aktier gynnades av räntefallet, med S&P 500, till exempel, steg 8,9 % under hela månaden.

Ekonomi och räntor

Amerikansk, norsk, svensk och tysk 10-årig statsränta, senaste 5 åren

Våra räntefonder

Alfred Berg Nordisk Likviditet Plus. Novemberutvecklingen är ett tecken på en ekonomi och inflation som dämpas, samtidigt är vi på god väg att övervinna rädslan för stagflation och centralbankerna har återigen möjligheten till en ackommoderande penningpolitik om tillväxten uteblir. En alternativ tolkning är att räntemarknaden nu prisar in en överhängande sannolikhet för en fullvärdig lågkonjunktur. Där aktier, och i viss mån kredit, fortfarande prisar in till en lägre diskonteringsränta, men tillväxt- och resultatestimat är fortfarande konstanta.

Alfred Berg Nordisk Likviditet Pluss ACC A

Alfred Berg Income. Aktiviteten var relativt god på marknaden i november, både på primär- och sekundärmarknaden. Vi räknar med att aktiviteten säsongsmässigt minskar under december och ökar igen från mitten av januari. Kreditspreadarna i Norden utvecklades positivt, men utvecklingen i nordisk high yield var i stort sett sidledes. Den sektor som utvecklades särskilt starkt i november var fastigheter. Lägre räntor påverkade flera bolag positivt. Det finns dock stora skillnader inom sektorn. Vi ser att fler företag skaffar nytt kapital och vidtar åtgärder för att förbättra sin finansiella profil. Men vi ser också företag med hög risk och negativa nyheter. I övrigt är företagens kreditkvalitet generellt sett god och kvartalsrapporterna var bra, men vi ser att flera företag rapporterar svagare utsikter framöver. Defaultrates i marknaden är fortfarande låga men stiger långsamt och ligger nu på 3,0 %. Vi räknar med att högre räntor kommer att innebära att företagen får ökade problem och det kan leda till volatilitet på marknaden. Däremot är det bra att vi har höga kuponger och räntor på dagens marknad, vilket ger en viss dämpning mot ökade problem.

Alfred Berg Income hade en avkastning på cirka 0,9 % i november. Subordinerade lån i finans och vissa high yield bolag, som Link Mobility och Storskogen, gick bra i november. På den svaga sidan var det främst hybriderna i Heimstaden Bostad som bidrog negativt. Under de senaste månaderna har fonden minskat kreditrisken och har för närvarande en övervikt i Investment Grade-obligationer.

Alfred Berg Nordic High Yield. Efter en lugn oktobermånad på emissionsmarknaden tog marknadsaktiviteten fart under november. Omkring 28 miljarder svenska kronor emitterades under månaden, men mer än hälften av detta var relaterat till nya obligationslån utgivna av Borr Drilling. Totalt emitterades 14 lån. Omkring 135 miljarder svenska kronor har getts ut i nya lån hittills i år. Förra året emitterades obligationer för cirka 98 miljarder SEK. Under 2021 som helhet emitterades lån för nära 235 miljarder SEK, upp från 110 miljarder SEK året innan. Vi räknar med att det kommer få nyemissioner de kommande veckorna fram till årsskiftet, för att sedan ta fart igen i mitten av januari. Framöver förväntar vi oss fortfarande hög volatilitet och osäkerhet med tanke på de olösta och pågående krigen i Ukraina och Mellanöstern. Vi förväntar oss en ökad andel fallerade låneavtal. Räntor och inflation kan utgöra ett hot på längre sikt. Men det senare avspeglas relativt väl på dagens marknad. Dessutom är den största andelen av obligationen på den nordiska högräntemarknaden med rörlig ränta, vilket ger skydd mot den direkta effekten av högre marknadsräntor. Vi tror att dagens volatila marknad skapar möjligheter för den långsiktiga investeraren.

Alfred Berg Nordic High Yield ACC A

Alfred Berg Nordic High Yield Restricted

Den nordiska aktiemarknaden i april

November blev en annorlunda månad jämfört med de föregående. Efter flera turbulenta månader skedde en markant rekyl på de flesta av världens aktiemarknader. Så även i Norden. Den rent konkreta orsaken till uppgången var det generella fallet i långa räntor med USA i spetsen. Rädsla för inflation och fallande tillväxt låg bakom det turbulenta aktieåret 2022, ett fall i långa räntor tyder på att åtminstone en av dessa två inte kommer att bli så illa som befarat. När samtidigt tillväxten i världsekonomin fortfarande håller i sig ger det hopp om att kombinationen tillväxt/inflation kan bli bättre än befarat.

Rapportsäsongen för det tredje kvartalet är över och på totalen för Norden var topplinjen enligt förväntningarna och bottenlinjen klart bättre än väntat. Det var framför allt energi- och finanssektorerna som överraskade positivt, medan framför allt tekniksektorn kom in under förväntningarna. Det har inte hindrat estimaten för 2023 från att vara ner jämfört med början av året, men det är helt normalt.

Den bästa sektorn i Norden under hela november månad var fastigheter som steg 22% (!). Därefter följde konsumentvaror och tekniksektorn. Energisektorn var svagast, trots goda kvartalssiffror. Det var m.a.o. inget tydligt samband mellan redovisat kvartalsresultat och kursutvecklingen.

Våra aktiva aktiefonder

Alfred Berg Sverige Gambak. Fondens strategi bygger på en kombination av fundamental värdering och momentum. Momentumkomponenten innebär att vi inte köper bolag i en fallande trend, utan inväntar att ett bolags kurs åtminstone stabiliserats innan vi investerar, även om vi finner värderingen attraktiv. Detta innebär att fonden har svårt att hänga med fullt ut när det blir en mycket snabb omsvängning i marknadsklimatet, såsom skedde i november. Fonden hade en stark månad i absoluta tal, +7.6 % men inte riktigt i paritet med marknaden. Alla sektorer bidrog positivt i absoluta tal. I relativa termer gav rätt bolagsval inom råvarusektorn det största positiva bidraget. Också sällanköpsvaror var på plussidan, främst genom en stark månad för H&M. Industribolag drog ned, framför allt genom vår investering i Saab, som är ett av Stockholmsbörsens mest ocykliska bolag. Likaså AstraZeneca backade lite när investerarkollektivets fokus flyttades i en mer riskvillig riktning. AstraZeneca har haft en period av svagare utveckling och vi successivt minskat vår position sedan mitten av oktober, som en konsekvens av momentuminslaget i vår strategi, som nämndes inledningsvis.

Den starkaste sektorn på en relativ basis för Nordic Gambak i november var konsumentsektorn, följt av konsumtionen. Industri och finans var klart svagast, trots goda kvartalssiffror. Den relativt svaga kursutvecklingen inom fonden inom dessa sektorer beror främst på rekylen av aktier inom de sektorer som fonden inte äger. Fondens industriaktier steg 8,3 %, vilket är mycket bra, men sektorn som helhet steg ännu mer.

Active share är 69.

Fonden har fortfarande en övervikt inom energi, konsumtion och finanssektorn. Underviktiga är IT, hälsa och materialsektorn.

I slutet av månaden var fondens största positioner Novo Nordisk (9,2 %), Volvo (4,6 %) och Danske Bank (4,6 %).

Aktier som bidrog mest i positiv riktning var Volvo som steg 13,3 % (0,6 % på portföljnivå), Atlas Copco som steg 13,9 % (0,5 %) och Pandora som steg 15,3 % under hela månaden (0,4 %). I negativ riktning, Odfjell Drilling, som föll 10,6% (-0,2% på portföljbasis), D/S Norden, som föll 19,0% (-0,2%) och Aker Solutions, som föll 9,6% (-0,1).

Under månaden har vi utökat positionerna inom bl.a. Kemira, Wallenius Wilhelmsen och Tobii Dynavox. Vi har minskat våra innehav i DSV, Aker Solutions och Sydbank.

Alfred Berg Nordic Small Cap. Fonden hade en stark månad och avkastade i absoluta tal 6,1%, dock något sämre än fondens jämförelseindex. Den största bidragsgivaren relativt index var liksom föregående månad övervikten i det svenska medicinteknikbolaget Bonesupport som redan under oktober månad presenterade en mycket stark rapport som överträffade marknadens förväntningar både vad gäller resultat och försäljning. På kapitalmarknadsdagen den 28:e november höjde bolaget sin prognos för 2024 vad gäller försäljningstillväxten (+40%) och meddelade också att man har för avsikt att expandera användningsområdena för Cerament BVF till även s.k spinal fusion (steloperation av ryggkotor). Till den relativa utvecklingen bidrog också aktier som fonden inte äger och som hade en svag utveckling under månaden. SAAB och Royal Unibrew är två exempel här. De två största negativa bidragsgivarna relativt index var övervikterna i norska Sparebank 1 SMN och danska Sydbank som båda tappade i relativa tal i och med det lägre ränteläget vi såg under månaden.