Månadsbrev Oktober 2023

Månadsbrev Oktober 2023

Nyhetsbilden under oktober präglades av det fruktansvärda läget i Mellanöstern. För de finansiella marknaderna handlar oron framför allt om risken för ytterligare upptrappning till större delar av regionen och de eventuella konsekvenser detta skulle få för energimarknaderna och inflationsutsikterna. Det är svårt att se andra scenarier än att de globala konfliktlinjerna kommer att förvärras i framtiden. Geopolitik kommer fortsätta att forma marknader under de kommande åren.

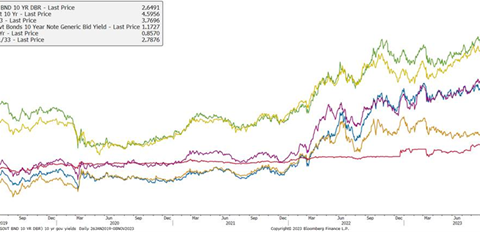

I räntevärlden hade vi en speciell månad; Den amerikanska 10-årsräntan steg hela 36 punkter till 4,93%. I Norge, Sverige och Europa såg vi däremot oförändrade eller negativa räntor under månaden.

På makrofronten rapporterade euroområdet ett kvartal med negativ ekonomisk tillväxt. Inflationen har också sjunkit från 4,3 % i september till 2,9 % i oktober. Mycket beror på baseffekter. Arbetsmarknaden är fortfarande som starkast och energipriserna stiger. Vi tror därför att även ECB kommer att ha ett jobb att göra i framtiden.

I USA är både den ekonomiska tillväxten och arbetsmarknaden fortsatt stark. Lönerna stiger fortfarande. Även om de senaste siffrorna för produktivitetstillväxten var imponerande höga tror vi att arbetsmarknaden måste försvagas för att inflationen ska gå ner permanent mot målet.

Ekonomi och räntor

Amerikansk, norsk, svensk och tysk 10-årig statsränta, senaste 5 åren

Våra räntefonder

Alfred Berg Nordisk Likviditet Plus. Det har varit lite aktivitet på kreditmarknaderna under oktober. En låg volym nyemissioner bidrar också till låg aktivitet på andrahandsmarknaden. Anledningen är rapporteringen av siffror för tredje kvartalet. Många företag rapporterar nu lägre orderstock och lägre marginaler. Inflation och osäkra framtidsutsikter slår in. Kreditspreadarna har ökat med 10-15 punkter internationellt, medan de lokala spreadarna på NOK- och SEK-marknaderna har varit relativt stabila. Vi kommer att få ett nytt test på hur starka marknaderna är när vi nu går in i november och primärmarknaden tar fart.

Alfred Berg Nordisk Likviditet Pluss ACC A

Alfred Berg Income. Höjda räntor och geopolitisk oro påverkade sentimentet negativt i oktober och därför har kreditspreadarna stigit något, om än mindre i Norden än på den internationella marknaden. Däremot bidrog de höga räntorna (kupongerna) till att avkastningen inte blev negativ när kreditspreadarna steg något. Bolagens tredje kvartalsrapporter har varit relativt bra, men med ökade tecken på svagare försäljning, men stabila marginaler och något svagare utsikter. Fallissemanget på den nordiska High Yield-marknaden steg från 2,3 % till 2,8 %, vilket fortfarande är under genomsnittet. Det är framför allt fastighetssektorn som står för ökningen. Det har varit en ok månad på emissionsmarknaden, men lägre aktivitet till följd av svagare sentiment. På den nordiska High Yield-marknaden var avkastningen +0,25% i oktober, enligt DNB Markets nordiska HY-index, där Hälsa, Finans och oljeservice var de starkaste sektorerna. Fastighet hade ytterligare en månad med negativ avkastning. Alfred Berg Income hade en ok månad. Fastigheter och energi drog ned avkastningen i oktober, medan de flesta sektorer klarade sig bra. Bankernas AT1-obligationer, teknik och industri klarade sig bäst. Fonden har en liten övervikt i IG för närvarande.

Alfred Berg Nordic High Yield. Efter en hektisk september bromsade aktivitetsnivån på den nordiska primärmarknaden avsevärt i oktober, där nio nya obligationslån prissattes, varav tre var förlängningar av befintliga lån. Den totala emitterade volymen var 6,8 miljarder SEK, mindre än hälften av vad vi vanligtvis ser för den månaden. I dessa siffror ingår dock inte den stora nyemissionen i Borr Drilling på 1,54 miljarder USD som ska genomföras under november. Vi närmar oss nu med stormsteg slutet av året och fönstret för nyemission kommer snart att stängas, men vi räknar med att aktiviteten kommer att hålla sig uppe i åtminstone några veckor till. Vi tror på fortsatt hög volatilitet och osäkerhet när det gäller geopolitiska och makroekonomiska risker, men ytterligare räntehöjningar och minskningar av ekonomisk stimulans har redan prisats in på marknaderna. Vi tror att den nuvarande marknadssituationen kan skapa möjligheter för den långsiktiga investeraren.

Alfred Berg Nordic High Yield ACC A

Alfred Berg Nordic High Yield Restricted

Den nordiska aktiemarknaden i april

Oktober var oktober i år också och de flesta av världens ledande börsindex slutade på rött. Detta gällde även för Norden, dock inte mer än -0,3 %.

Geopolitik får mer och mer uppmärksamhet bland investerare. Det brukar vara ett dåligt tecken, så även i år. Förutom Ukraina har Mellanöstern återigen hamnat i nyheterna. Det ligger utanför månadsrapportens mandat att säga något om de mänskliga konsekvenserna, men börskonsekvenserna är relativt små. Världens aktiemarknader har sett oro i Mellanöstern tidigare och det är först när oljeexporten påverkas som börserna verkligen blir oroliga. Hittills har det inte hänt.

Den bästa sektorn i Norden under hela oktober månad var energi. Därefter följde hälso- och materialsektorn. Särskilt det senare är något intressant, materialsektorn anses ofta vara cyklisk. Uppgången i denna sektor tyder på ökat förtroende för ekonomin bland investerarna. På den svaga sidan har vi IT och leverantörssektorn. Båda dessa är starkt påverkade av företagsspecifika händelser, särskilt Ørstedt inom leverantörssektorn.

Våra aktiva aktiefonder

Alfred Berg Sverige Gambak. Fondens portfölj utvecklades något bättre än jämförelseindex under oktober. Investeringar som bidrog positivt till relativutvecklingen var Securitas, Atlas Copco och Saab. Saab presenterade en mycket stark rapport som överträffade högt ställda förväntningar. Bolaget har en orderbok som sträcker sig långt in i framtiden och fortsätter att ta nya order samt exekvera väl. Till den relativa utvecklingen bidrog också aktier som fonden inte äger och som hade en svag utveckling, framförallt Evolution. På minussidan utmärkte sig OX2. OX2 affärsmodell gör att en stor del intäkterna är svåra att prognostisera i tiden och kommer ”klumpvisa” i samband med att bolaget säljer ett projekt. Man har hela året sagt att huvuddelen av affärerna kommer att slutföras under slutet av året, men marknaden hade gärna sett fler affärer i det tredje kvartalet. Vi har fortsatt förtroende för att försäljningarna kommer och behåller vår position.

Den starkaste sektorn för Nordic Gambak i oktober var industri, följt av energi och IT. 2023 har industrin varit en övervikt för fonden och det gav resultat i oktober. Detsamma gäller energi, medan meravkastningen inom IT främst beror på fondens underviktade sektor och sektorn var svag.

Active share är 67.

Fonden har en övervikt inom energi, konsumentvaror och finanssektorn. Efterfrågan på energi fortsätter att öka, vilket gynnar energitransporter, prospektering och utvinning. För vår del styrs konsumtionen mer av bolagsspecifika beslut, medan det finns en övervikt inom bankverksamheten som utgör vår exponering inom finans. Då undervikter, material, IT och hälsa sticker ut. Material har varit svaga, troligen pga investerarnas rädsla för den ekonomiska cykeln. IT är ofta företagsspecifikt, men det är bland de sektorer som drabbas mest av stigande räntor. Hälsa är också väldigt företagsspecifik, branschen omfattar allt från jätten Novo Nordisk till små utvecklingsföretag.

I slutet av månaden var fondens största positioner Novo Nordisk (9,4 %), Sydbank (4,7 %) och Volvo (4,1 %).

Aktier som bidrog mest i positiv riktning var BW LPG som steg 17,3 % (0,5 % på portföljnivå), Høegh Autoliners som steg 22,7 % (0,04 %) och VBG Group som steg 23,6 % under månaden (0,3 %). ). I negativ riktning drog Sydbank, som föll 4,7 % (-0,2 % på portföljbasis), FLSmith som föll 13,1 % (- 0,2 %) och Betsson som föll 4,7 % (- 0, 2).

Under månaden har vi utökat positionerna inom bl.a. Securitas, UPM-Kymmene och DS Norden. Vi har minskat positionerna i Mesto, FLSmith och Evolution Gaming.

Alfred Berg Nordic Small Cap. F Fonden avkastade 1% bättre än jämförelseindex under oktober månad. De största bidragsgivarna relativt index var övervikterna i svenska medicinteknikbolaget Bonesupport och norska shippingbolaget Wallenius Wilhelmsen. Bonesupport presenterade en mycket stark rapport som överträffade marknadens förväntningar både vad gäller resultat och försäljning av sitt bengraftsubstitut, Cerament G. Till den relativa utvecklingen bidrog också aktier som fonden inte äger och som hade en svag utveckling under månaden. Norska panthanterings bolaget Tomra är ett exempel här. De största negativa bidragsgivarna relativt index var övervikterna i ATEA och Electrolux Professional som båda levererade kvartalsrapporter som var sämre än marknadens förväntningar.