Månadsbrev april 2023

Efter en turbulent månad i mars, där fokus låg på Silicon Valley Bank och Credit Suisse, lugnade stämningen ned sig i april. Rädslan för ytterligare bankkollapser avtog och fokus återgick till tillväxtutsikter och inflation. Det är fortfarande så att det är långt mellan de positiva nyheterna på inflationssidan. Inflationen har fastnat på höga nivåer. Särskilt oroande är den kraftiga ökningen av priserna på tjänster. Här vet vi att arbetskraft är en viktig insatsfaktor. Hög löneutveckling är självklart ett bekymmer även i framtiden.

Experten har länge förutspått att lågkonjunkturen är precis runt hörnet. Denna förutsägelse har fortfarande inte gått i uppfyllelse. Snarare ser vi en vändning i positiv riktning. Särskilt inom tjänstebranscherna ser vi en god och ökande tillväxt. Inom industrin är läget svagt, men mindre svagt än vad vi såg för några månader sedan. Sammanfattningsvis är utsikterna på kort sikt bättre än befarat.

Med det sagt är de ¨mörka molnen¨ fortfarande över oss. I alla länder upplever de flesta en negativ köpkraftsutveckling, ovanpå detta kommer kraftigt högre räntor och höga energipriser. Vi tror att det finns gränser för hur länge vi kan äta upp tidigare sparade medel innan effekterna visar sig i de omgivande ekonomierna. En särskilt alarmerande tendens i både Europa och USA är mindre efterfrågan på och mindre vilja att ge krediter i banksystemet. Detta kan vara en föregångare till en svagare utveckling i framtiden. Vi fruktar att den senaste tidens bankoro kan påskynda denna utveckling.

Det sista som hände i april var kollapsen av First Republic Bank i USA. Efter att ha förlorat 100 miljarder i inlåning förra månaden sattes banken först under offentlig administration och såldes sedan till JP Morgan. Att även denna bank måste likvideras var ingen överraskning på marknaderna och reaktionerna på räntor och krediter var mycket begränsade. Lärdomen är i alla fall att det är kort väg från en frisk bank till en likviderad bank. Om du som bank tappar förtroendet hos dina insättare är det oftast game over!

Bankkrisen i mars gav marknaden signaler om att räntehöjningen inte kommer utan konsekvenser. Centralbankerna är uppenbarligen oroliga och signalerar en lägre räntetopp idag än vad de gjorde innan Silicon Valley Bank. Även med en lägre räntetopp, framför allt i USA, är signalerna fortfarande att räntorna kommer att stiga något mer. Riksbanken höjde räntan under April och i både Norge, USA och ECB räknar vi med nya räntehöjningar i maj.

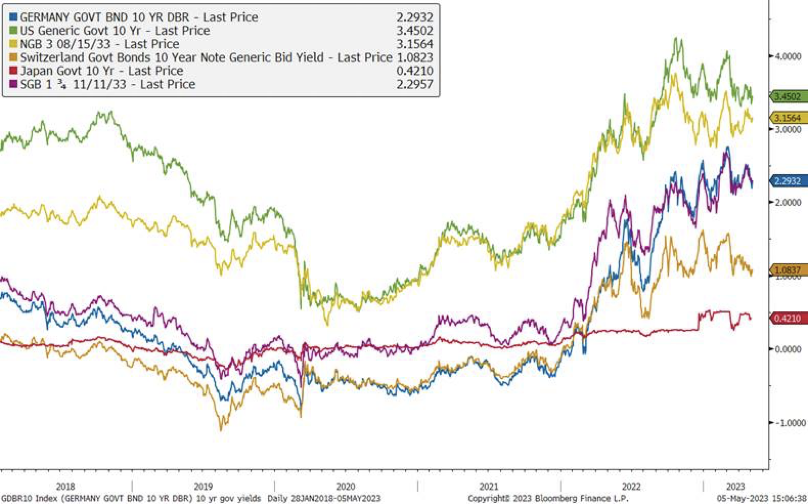

Ekonomi och räntor

Amerikansk, norsk, svensk och tysk 10-årig statsränta, senaste 5 åren

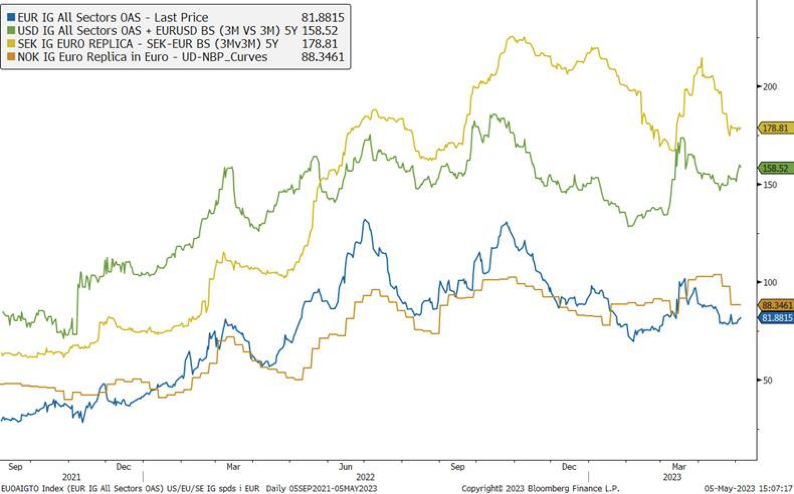

Utvecklingen av kreditspreadar under de senaste 12 månaderna, från toppen; Sverige, USA, Europa och Norge

Våra räntefonder

Alfred Berg Nordisk Likviditet Plus. Efter en turbulent mars lugnade kreditmarknaderna ner sig i april. Kreditpåslag kom in och slutade månaden ungefär där mars började. Med andra ord har hela oron som orsakats av bankkrisen raderats bort. Detta är dock troligen fortfarande fallet eftersom viss osäkerhet kvarstår i banksektorn. Särskilt för ansvarsfullt kapital, och i synnerhet inom så kallat AT1-kapital, är premien fortfarande hög. Aktiviteten på marknaden har varit relativt låg med liten andrahandsförsäljning och få nya lån till marknaden. Vi räknar med att detta tar fart efter maj i takt med fler nya lån till marknaden.

Alfred Berg Nordisk Likviditet Pluss ACC

Alfred Berg Income Alfred Berg Income hade en positiv utveckling under april. AT1s (varav några köptes på attraktiva nivåer under turbulensen i mars), fastigheter och andra finansiella poster bidrog mest till den positiva utvecklingen, med väldigt få emittenter som gav negativ avkastning. Vi deltog i några affärer på primärmarknaden, t.ex. Lerøy Seafood och Kruk (inkasso verksamhet). Vi fortsätter att ha en balanserad exponering mellan IG och HY och tror att marknaden erbjuder intressanta möjligheter.

Alfred Berg Income A

Alfred Berg Nordic High Yield. Efter en relativt svag emissionsmarknad 2022 har marknadsaktiviteten tagit fart. Men i april var aktiviteten ganska låg, även påverkad av påsken. I april emitterades obligationer för ca. 4 miljarder SEK, och hittills i år är volymen cirka 50 miljarder SEK. Förra året emitterades obligationer för cirka 78 miljarder SEK. Under 2021 som helhet gavs lån ut för närmare 200 miljarder svenska kronor, upp från 90 miljarder svenska kronor året innan. Vi tror att det kan finnas en något återhållsam utbudssida av nya obligationer. Framöver förväntar vi oss fortfarande hög volatilitet och osäkerhet med tanke på det olösta och pågående kriget i Ukraina. Höjda räntor och inflation kan utgöra ett hot på längre sikt. Men det senare avspeglas relativt väl på dagens marknad. Dessutom är den största andelen av obligationen på den nordiska högräntemarknaden med rörlig ränta, vilket ger skydd mot den direkta effekten av högre marknadsräntor. Vi tror att dagens volatila marknad skapar möjligheter för den långsiktiga investeraren. Aktiviteten på emissionsmarknaden förväntas vara hög under de kommande månaderna.

Alfred Berg Nordic High Yield ACC

Alfred Berg Nordic High Yield Restricted

Den nordiska aktiemarknaden i april

April bjöd på uppgång i den nordiska aktiemarknaden, men med betydande sektorvariationer. Norden påverkas fortfarande av de viktigaste internationella händelserna och rubrikerna under april dominerades av bankproblem i USA och i mindre utsträckning Europa. Under hela mars och april har det varit banker som format mycket av den internationella nyhetsbilden, och inte alltid med positiva nyheter. Det har funnits exempel på banker som inte varit positionerade för den ränteuppgång som skett under de senaste 12 månaderna. Fallande obligationsvärden till följd av höjda räntor har i vissa fall kostat bankerna allt deras eget kapital. Credit Suisse-fallet i Schweiz bidrog också till osäkerheten kring banksystemet. Vi har svårt att tro att liknande situationer skulle uppstår i de nordiska bankerna, men det har skapat press på aktiekurserna som har fortsatt under april.

Rapportsäsongen för första kvartalet har hittills varit hyfsat bra. Sammantaget har företagen slagit förväntningarna. Värt att notera är att de goda resultaten till stor del är inriktade på industri, finans och hälsa. Energisektorn har däremot hittills haft svagare resultat än väntat.

Alfred Berg Nordic Index

Våra aktiva aktiefonder

Alfred Berg Sverige Gambak. Fonden avkastade ca en procent i april, vilket var sämre än jämförelseindex. Vårt innehav i fiberbolaget Hexatronic var den enskilt största förklaringen till den svagare utvecklingen. Trots en mycket stark kvartalsrapport för första kvartalet som med god marginal överträffade förväntningarna och positiva kommentarer från bolaget om utvecklingen för resten av året, så valde marknaden att fokusera på möjliga risker och aktien fortsatte sin negativa trend. Den stora diskrepansen mellan kursutveckling och resultatutveckling gör att vi sätter extra fokus på att utvärdera vår investering och följer noggrant upp vår analys vid möten med bolagets ledning. På den positiva sidan fanns våra innehav i SSAB och Beijer. De största positiv bidragen till den relativa avkastningen under månaden var dock de bolag vi valt att inte äga alls eller där vi har en stor undervikt. I denna kategori hittar vi bland annat Ericsson och Boliden.

Alfred Berg Sverige Gambak

De viktigaste positiva bidragsgivarna för Alfred Berg Nordic Gambak i april var konsumtion, IT och material. Industri, energi och hälsa drog i negativ riktning. Active share är 71.

Fonden har en övervikt inom konsument- och finanssektorn, särskilt banker. Vi fortsätter att tro på de stora nordiska bankerna, särskilt på en så attraktiv prissättning som vi ser nu. Vi tror inte att de olyckliga exemplen från USA och Schweiz är relevanta för nordiska banker. Fonden är underviktad i hälso- och informationsteknologi. I slutet av månaden var fondens största positioner Novo Nordisk (9,5 %), Sydbank (4,5 %) och Betsson (4,0 %).

Aktier som bidrog mest i positiv riktning var Betsson som steg 15,8% (0,5% på portföljnivå), Cargotec som steg 15,9% (0,5%) och New Wave som steg 20,0% under hela månaden (0,4%). I negativ riktning drog Hexatronic, som föll 24,2 % (-0,6 % på portföljbasis), Atlas Copco, som steg 17,0 % (-0,4 %, eftersom fonden var underviktad) och TGS Nopec, som föll 11,3 %. (-0,3).

Under månaden har vi utökat positionerna inom bl.a. SKF, Essity och KongsbergGruppen. Vi har minskat positionerna i Hexatronic, Boliden och TGS Nopec.

Alfred Berg Nordic Gambak

Alfred Berg Nordic Small Cap. Fonden avkastade 0,8% under april månad vilket var sämre än fondens jämförelseindex. De största bidragsgivarna relativt index var övervikterna i Bonesupport (+2,5%), Cargotec (+2,6%) och undervikten i SKF AB (-1,58%). De största negativa bidragsgivarna var övervikterna i Hexatronic (+2,1%), Trelleborg (+2,1%) och Loomis (+2,4%). Medicinteknikbolaget Bonesupport levererade en stark rapport med kraftigt ökad försäljning av sitt bengraftsubstitut främst i USA (+87%). Bolaget visade också en vändning till vinst under kvartalet. Vårt innehav i fiberbolaget Hetratronic var den enskilt största förklaringen till vår svagare avkastning under månaden. Bolaget levererade en mycket stark rapport för kvartalet tilsammans med positiv guidning för resterande del av året. Marknaden valde dock att fokusera på möjliga risker och aktien handlades ned.

Alfred Berg Nordic Small Cap