Månadsbrev februari 2023

2023 började med försiktig optimism. Inflationssiffrorna gav försiktiga indikationer på att ha nått sin topp samt att de avmattades. Disinflation blev ett mer frekvent använt ord. Indikatorer för ekonomisk tillväxt visade få tecken på betydande nedkylning, även om sentimentindikatorerna var återhållsamma. Det förväntade binära utfallsutrymmet mellan mjuk och hård landning utökades till ingen landning. Men där finansmarknaderna i januari präglades av en självförstärkande optimism föll den tillbaka lite i februari. Inflationssiffrorna överraskade återigen på uppsidan av förväntningarna. Arbetsmarknaden visar få tecken på att svalna, även om lönerna inte ökar i samma takt som tidigare. Det som skilde februari från rörelserna 2022 var att räntorna nådde eller översteg fjolårets nivåer, samtidigt som kreditspreadarna har hållit sig relativt stabila.

De flesta centralbanker tror nu att de har en restriktiv styrränta, och en räntebana som indikerar ytterligare höjningar i framtiden för att snabbt få ner inflationen mot 2-procentsmålet. Innan nivån biter i förväntningar och en pris/lönespiral. Utöver detta har centralbankerna tagit ett överraskande avvaktande tillvägagångssätt och vägledningen består främst av att framtida förändringar kommer att vara databeroende. Med tanke på februaris förvånansvärt stabila makrosiffror ökade den förväntade toppnivån för de flesta styrräntor markant under hela februari. Där det har funnits en viss skillnad mellan de enskilda centralbankerna är deras kommentarer om den prisbild som finns på marknaden. Där FED var mer avvaktande än i slutet av förra året för den optimistiska prissättningen, var ECB tydligare med att de trodde att marknaden prissatte låga räntor framöver.

En något oförklarlig dynamik i prisbilden var en förväntad sänkning av styrräntan mot hösten. Mest framträdande i de amerikanska räntorna. Det pekar alltså på en vändning av centralbankspolitiken. Detta verkar något osannolikt ur ett mjukt (eller inget) landningsperspektiv. Om inflationen trendar nedåt mot målet utan en större nedgång i den ekonomiska aktiviteten förväntas centralbanken hålla räntenivån något längre än vad som är absolut nödvändigt. Detta för att undvika en förnyad uppgång. Prisbilden tycks därför fortfarande väga in viss sannolikhet för en hårdlandning, där centralbanken ser det nödvändigt att sänka räntorna för att stödja en ekonomi i lågkonjunktur.

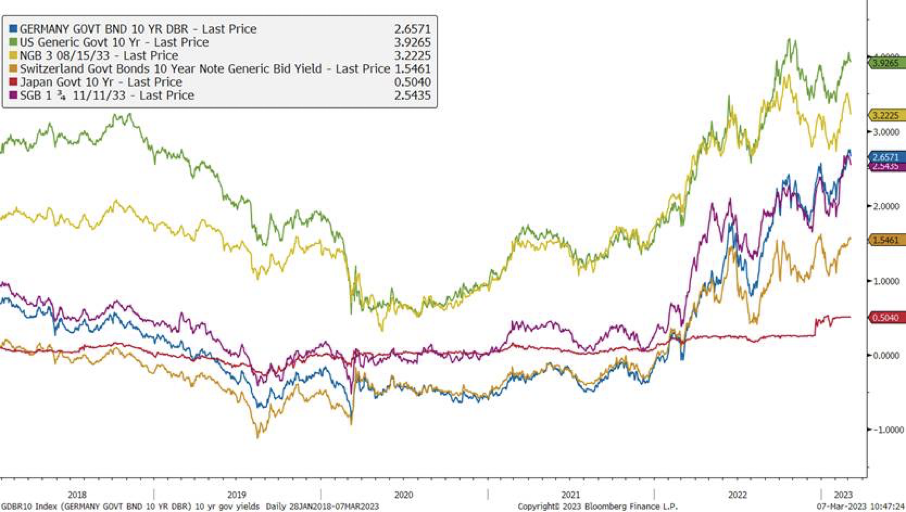

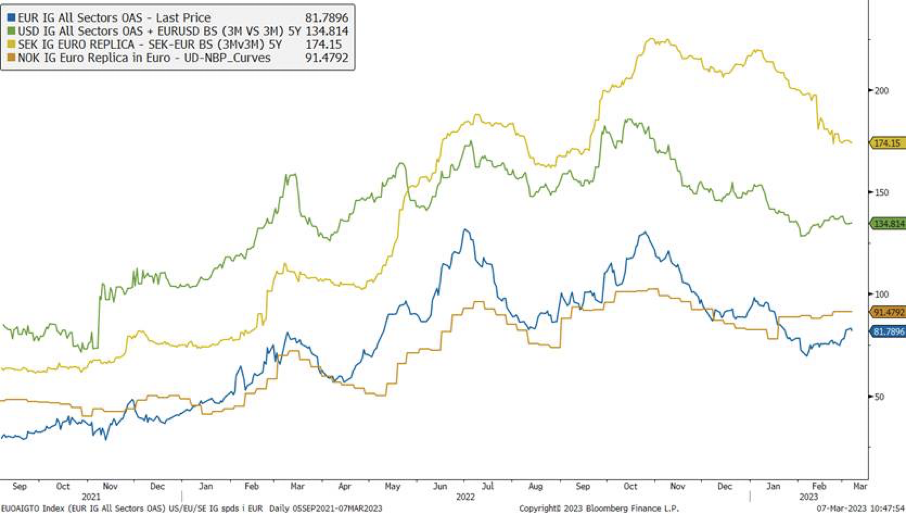

Givet reaktionerna på makrobilden steg de långa räntorna rejält under hela februari. Norska och amerikanska 10-åriga statsräntor ligger nu strax under räntetoppen i oktober 2022. Svenska och tyska har å andra sidan passerat den tidigare toppen och slutade månaden på cirka 2,65 %. Förändringen i kreditspreaden var mer måttlig. Viss produktion i USD, EUR och NOK men fortfarande långt under fjolårets toppnivåer. Svenska kreditspreadar fortsätter årets nedåtgående trend. Mycket av detta drivs av den stora andelen fastighetsbolag, där det har varit mer optimism i år med tanke på förväntningarna om att bolagen ska kunna göra bättre än man först trodde, och en vilja hos ägarna att skjuta till mer eget kapital för att förbättra balansen.

Ekonomi och räntor

Amerikansk, norsk, svensk och tysk 10-årig statsränta, senaste 5 åren

Utvecklingen av kreditspreadar under de senaste 12 månaderna, från toppen; Sverige, USA, Europa och Norge

Våra räntefonder

Alfred Berg Income hade en mycket bra månad. Fonden har en stor position i Storskogen AB och kursen på dessa obligationer steg med cirka 15% i februari då bolaget släppte en stark Q4-rapport och aviserade nya lånefaciliteter som är positiva för refinansieringen av obligationerna. Dessutom gick fondens exponering mot svenska BBB-klassade fastighetsbolag stark i februari. Vi tog del av några av de nya obligationerna på primärmarknaden i februari och har en balanserad exponering mellan IG och HY för säkerhets skull. Marknaden erbjuder intressanta möjligheter, men det finns också flera riskfaktorer där vi ser företags marginaler komma under press och lägre konsumtion påverkar andra. Vi förväntar oss därför ökade fallissemang, men detta balanseras av högre räntor och kreditspreadar.

Alfred Berg Income A

Alfred Berg Nordic High Yield. Efter en relativt långsam primärmarknad 2022 har marknadsaktiviteten tagit fart. Under februari emitterades 17 miljarder SEK och årets volym är 25 miljarder SEK. Omkring 78 miljarder SEK emitterades förra året. År 2021 tog emittenterna in nästan 200 miljarder SEK, upp från 90 miljarder SEK 2020. Vi tror att det finns en uppdämd utbudssida av nya obligationsemissioner, i väntan på lugnare marknader, och att aktiviteten kommer att vara hög under de kommande månaderna. Vi förväntar oss fortsatt volatilitet och osäkerhet med avseende på det pågående kriget i Ukraina och stigande räntor och inflation kan utgöra ett hot på längre sikt. Räntehöjningar och nedtrappning är dock väl förväntade och återspeglas i nuvarande marknadspriser. Den nordiska High Yield-marknaden domineras också av obligationer med rörlig ränta och är därför mindre exponerad för den direkta effekten av stigande marknadsräntor. Vi tror att den nuvarande volatila marknaden kan skapa möjligheter för den långsiktiga investeraren.

Alfred Berg Nordic High Yield ACC

Alfred Berg Nordic High Yield ESG

Den nordiska aktiemarknaden i februari

Uppgången på de flesta av världens börser från januari fortsatte under februari. Det finns – som vanligt – mycket att oroa sig för men så länge verkligheten är bättre än förväntningarna tenderar börserna att stiga. Förra hösten fanns en utbredd rädsla för en omfattande lågkonjunktur som fortfarande lyser med sin frånvaro. Detta om något är de viktigaste makroindikatorerna för uppgång.

Rapportsäsongen för fjärde kvartalet är nästan över och resultatet verkar vara att bolagen har levererat enligt förväntan. Men de aggregerade siffrorna döljer betydande sektoriella skillnader. Industri, material och finans har överraskat positivt medan konsumtion, konsumtion och fastigheter har varit på den svaga sidan. Det ligger i linje med trenderna fram till 2022, där räntehöjningar och inflation har gjort kampen om människors plånbok hårdare och finansieringen dyrare.

Den starkaste sektorn i det nordiska indexet i februari var ändå konsumentsektorn följt av finans och industri. De svagaste sektorerna var informationsteknik, material och fastigheter. Utvecklingen i IT-sektorn är mycket företagsspecifik, intervallet i avkastning under februari går från över +30% till -50%.

Alfred Berg Nordic Index

Våra aktiva aktiefonder

Alfred Berg Sverige Gambak. Industribolag och banker gav det största postiva bidraget till fondens utveckling under februari. Bankerna gynnas av det högre ränteläget och reserveringarna för kreditförluster är ännu så länge på låga nivåer, faktiska förluster ännu lägre. Nordea och Swedbank uppvisade dessutom mycket god kostnadskontroll, medan SEB och Handelsbanken annonserat att de vill utnyttja den goda intjäningen till att investera mera i verksamheten. Det bolag som i relativa termer bidrog mest positivt var försvarsbolaget SAAB. Många länder planerar att öka sin försvarsanslag under kommande år vilket talar för hög efterfrågan och i ett kortare perspektiv behöver lagren fyllas på. Fonden har för närvarande inga investeringar i fastighetssektorn, vilket gav ett positivt relativbidrag. Investeringar som utvecklades mindre väl under månaden var profil- och sportklädesbolaget New Wave. Bolaget redovisade ett rekordresultat, men flaggade för att man kommer att öka kostnaderna framåt vilket kommer att pressa lönsamheten. Fonden exkluderar investeringar i bolag som ägnar sig åt spel om pengar. Sektorn fortsatte att utvecklas starkt vilket gav ett negativt relativbidrag.

Alfred Berg Sverige Gambak

De viktigaste positiva bidragsgivarna till Alfred Berg Nordic Gambak i februari var finans, material och energi. Kommunikationstjänster, industri och konsumtion gick i negativ riktning. Active share är 70.

Fonden har en övervikt inom finans- och konsumentsektorerna. Det är framför allt de stora nordiska bankerna som vi idag tycker erbjuder en bra kombination av risk och potential. Fonden är underviktad inom hälso- och konsumentsektorerna. I slutet av månaden var fondens största positioner Novo Nordisk (9,2 %), Sydbank (5,2 %) och Jyske Bank (3,8 %).

Aktier som bidrog mest i positiv riktning var Sydbank som steg 16,6% (0,8% på portföljnivå), Jyske Bank som steg 21,5% (0,7%) och D/S Norden som steg 36,6% under hela månaden (0,6%). New Wave, som föll 18,4% (-0,8% på portföljbasis), NKT, som föll 22,2% (-0,4%) och Sampo, som föll 3,4% (-0,1).

Under månaden har vi utökat positionerna inom bl.a. TGS Nopes, Boliden och Nordnet. Vi har minskat positionerna i Sampo, Atlas Copco och New Wave (via kursfall).

Alfred Berg Nordic Gambak

Alfred Berg Nordic Small Cap. Fondens övervikten i finansiella bolag och undervikt i fastighetsbolag bidrog mest till fondens relativa utveckling under månaden. Banker gynnades av det högre ränteläget och reserveringar för kreditförluster är ännu så länge på relativt låga nivåer och faktiska kreditförluster ännu lägre. Fastighetssektorn har som nämnts ovan missgynnats av det högre ränteläget där eventuella fastighetsavyttringar och nyemissioner har diskuterats flitigt av marknadens aktörer. Investeringar som utvecklades mindre väl i relativa termer under månaden återfanns inom sektorena för industri och konsument dagligvaror. I Danmark inkom det danska industriföretag NKT A/S, med verksamhet inom bland annat elkraftkablar, med en ansökan att utöka sin möjlighet att emittera nya aktier från 20% till 50% av utestående aktier. Detta resulterade i ett kraftigt kursfall. Inom konsument dagligvaror har fondens innehav i norska fiskbolag bidragit negativt i samband med ett förslag om skattehöjningar för dessa bolag där Stortinget inom kort förväntas ge besked om skattens utformning och storlek.

Alfred Berg Nordic Small Cap ESG