Månadsbrev mars 2023

I början av mars såg ekonomin och finansmarknaderna förvånansvärt starka ut. Även efter ett år av betydande penningpolitisk åtstramning överraskade arbetsmarknadens robusthet och ekonomisk tillväxt. Inflationen låg fortfarande högt över, men med tanke på ekonomins styrka påpekade flera att vi har en nedåtgående trend och potentiellt kan undvika en recession. Marknaden prissatte då en styrräntetopp på 5,75 % i USA och 4 % i Europa.

Under det senaste året har det spekulerats i vilken del av ekonomin som var mest sårbar för den nya makroekonomiska regimen. Fastigheter, och särskilt kommersiella fastigheter, är en naturlig kandidat med hög lånefinansiering och hög tidigare tillväxt. Även om segmentet har upplevt en betydande omprissättning, och det fortfarande finns mycket osäkerhet, var det bland amerikanska nischbanker som vi upplevde den första paniken. Om man bortser från marginalpressen bland brittiska pensionsfonder och spelare inom kryptovaluta.

Torsdagen den 9 mars försökte Silicon Valley Bank få in pengar genom en nyemission efter att ha realiserat en förlust vid en försäljning av delar av portföljen. Banken hade en mycket koncentrerad kundgrupp av nystartade företag med hög konsumtion av inlånade medel utan möjlighet till nyemissioner givet marknadssentimentet. På tillgångssidan hade banken riskabla lån till nystartade företag, men det som orsakade paniken var en stor andel obligationer med låg kreditrisk men hög räntekänslighet (lång duration). Bristen på riskhantering i banken blev synlig genom diskrepansen i räntekänslighet. Den sjunkande inlåningsbasen i kombination med obligationernas marknadsvärdeförlust (med tanke på den betydande räntehöjningen) utlöste en bankrun. Samtidigt tappade marknaden förtroendet för Signature Bank och First Republic Bank. Det tog inte många dagar innan FDIC placerade både Silicon Valley Bank och Signature Bank under “receivership” och garanterade insättningar utöver bankgarantifondens garanti på 225 000 USD. Aktie- och obligationsägarna nollställdes däremot. First Republic Bank räddades av ett konsortium av stora amerikanska banker. I samband med krisen lanserade FED en ny lånefacilitet där banker kan låna pengar mot statsobligationer värderade till pari.

Även om de amerikanska nischbankerna var speciella situationer utlöste konkurserna panik på finansmarknaderna. Bankaktierna sjönk i stort sett i värde och riskpremien på bankobligationer steg avsevärt. Det tog inte lång tid innan marknaden började ifrågasätta de mest utsatta. Credit Suisse, efter flera år av stora problem, var nästa ut. Till och med tillgång till lån från den schweiziska centralbanken på 50 miljarder franc tappade marknaden förtroendet. Andra banker minskade aktivt sin exponering mot banken och den schweiziska centralbanken var tvungen att iscensätta ett övertagande från den rivaliserande banken UBS.

Detaljerna kring förvärvet överraskade finansmarknaderna. Aktieägarna erbjöds 3 miljarder franc i förvärvet, men 16 miljarder AT1-obligationer skrevs ner till noll. Även om det finns befogenheter för detta i avtalet väcker det frågor om bankernas kapitalstruktur. På förhand förväntas aktieägarna nollställas, innan obligationsinnehavarna ådrar sig förluster. Frågan är därför varför aktiekapitalet prissattes till 3 miljarder i transaktionen.

Veckan efter steg CDS premien hos Deutsche Bank. Det har i efterhand framkommit att det var en onormalt stor volym Deutsche Bank CDS som kan ha orsakat ökningen, men där och då antog man att banken var nästa ut. Aktiekursen sjönk rejält och kreditspreaden steg. Efter några dagar lugnade oroligheterna ner sig och i slutet av månaden har den största rädslan gett vika i banksegmentet för stunden.

Bankoron i mars gav marknaden signaler om att ränteuppgången nu påverkar ekonomin och att centralbankerna kommer att vara mer begränsade i penningpolitiken framöver då de måste balansera kampen mot inflationen mot finansiell stabilitet. Osäkerhet kring och inom bankerna kommer också att påverka de finansiella förutsättningarna i ekonomin, vilket i sig bör ha en begränsande effekt på den ekonomiska aktiviteten. Avkastningskurvan har därför sjunkit rejält under hela månaden, trots att centralbankerna genomfört de förväntade höjningarna av styrräntan. FED, Norges Bank och Bank of England ökade med 25 punkter, medan ECB ökade med 50 punkter i mars. Centralbankerna hjde räntorna trots turbulensen, men något annat kunde ha skapat mer osäkerhet då det skulle kunna tyda på att centralbankerna är mer oroade över finansiell stabilitet än vad man först trodde och de gav uttryck för.

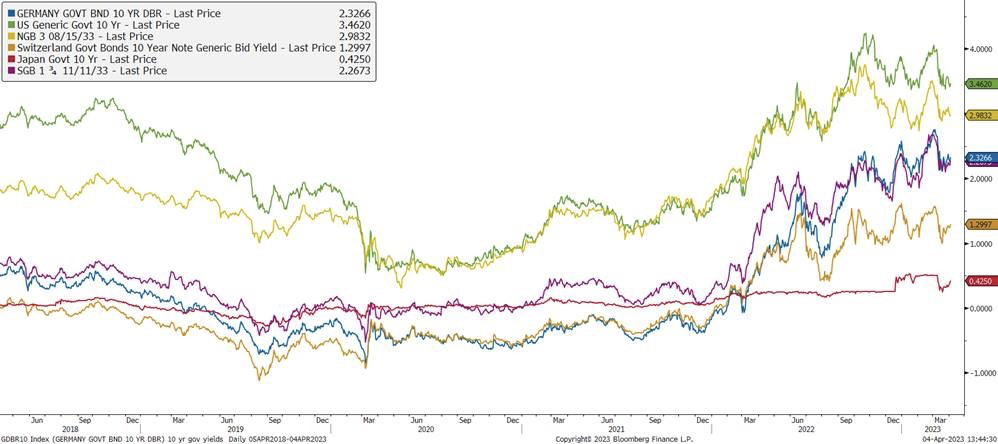

Ekonomi och räntor

Amerikansk, norsk, svensk och tysk 10-årig statsränta, senaste 5 åren

Utvecklingen av kreditspreadar under de senaste 12 månaderna, från toppen; Sverige, USA, Europa och Norge

Våra räntefonder

Alfred Berg Income påverkades negativt av kraftigt stigande krediträntepåslag i mars och avkastningen sjönk med cirka 1,2 procent. Hybridkapital och AT1-obligationer föll mest under månaden. Vi är mindre bekymrade över de nordiska storbankernas risk att hamna i en förtroendekris eller solvenskris, eftersom de nordiska storbankerna har bättre solvens än sina europeiska kollegor. Vi har använt turbulensen till att öka något i Handelsbanken, SEB och Swedbanks AT1s i USD, vilket ger en direktavkastning på cirka 9-12% på dagens marknad. Fastighetshybrider presterade också svagt i mars medan defensiva sektorer som Utilities och Communication utvecklades bäst. Vi deltog i några av de nya emissionerna på primärmarknaden innan bankkrisen började, bland annat Autoliv, Sanoma och Zalaris. Vi fortsätter att ha en balanserad exponering mellan IG och HY och anser att marknaden fortsatt erbjuder intressanta möjligheter på flera håll.

Alfred Berg Nordic High Yield. Efter en relativt långsam primärmarknad 2022 har marknadsaktiviteten tagit fart. Under mars emitterades 14 miljarder SEK och årets volym är 45 miljarder SEK. Omkring 78 miljarder SEK emitterades förra året. År 2021 tog emittenterna in nästan 200 miljarder SEK, upp från 90 miljarder SEK 2020. Vi tror att det finns en uppdämd utbudssida av nya obligationsemissioner, i väntan på lugnare marknader, och att aktiviteten kommer att vara hög under de kommande månaderna. Vi förväntar oss fortsatt volatilitet och osäkerhet med avseende på det pågående kriget i Ukraina och stigande räntor och inflation kan utgöra ett hot på längre sikt. Räntehöjningar och nedtrappning är dock väl förväntade och återspeglas i nuvarande marknadspriser. Den nordiska High Yield-marknaden domineras också av obligationer med rörlig ränta och är därför mindre exponerad för den direkta effekten av stigande marknadsräntor. Vi tror att den nuvarande volatila marknaden kan skapa möjligheter för den långsiktiga investeraren.

Alfred Berg Nordic High Yield ACC

Alfred Berg Nordic High Yield Restricted

Den nordiska aktiemarknaden i mars

Mars 2023 var en av de månader då vi, än en gång, påminns om att aktiemarknadernas långsiktiga överavkastning har ett pris. Det priset är volatilitet. Oroligheterna i det amerikanska banksystemet spred sig snabbt ytterligare och när även en storbank i Schweiz behövde stöd från myndigheterna steg nervositeten på finansmarknaderna markant. Det finns en välgrundad rädsla för att problem i enskilda banker ska skapa en systemkris, som 2008. Den goda nyheten är att det hittills inte har skett och vi ser tecken på att volatiliteten lugnar ner sig. En ökad riskpremie ger lägre investeringstakt och därmed lägre långsiktig tillväxt. Så vi följer läget med intresse.

Som en naturlig konsekvens hade banksektorn, även i Norden, en månad med dålig avkastning. Som man brukar säga; det är sällan bara en kackerlacka. Vi anser fortfarande att nordiska banker är strängare reglerade än de flesta andra och åtminstone har inga oväntade problem dykt upp till ytan i nuläget. Det är möjligt att det finns fler kackerlackor i finanssektorn, men vi tror inte att de finns i de nordiska bankerna.

Våra aktiva aktiefonder

Alfred Berg Sverige Gambak. Banker utgör knappt 14 % av fondens portfölj, vilket gav ett negativt bidrag till utvecklingen, både i absoluta och relativa termer. Vi hade redan före turbulensen i mars minskat våra innehav i banksektorn och vid utgången av månaden var vår övervikt i bank ca 2.5 %. Svenska banker står väl rustade med starka balansräkningar. Vi ser inte framför oss stora kreditförluster och värderingarna är låga, men marknaden påminns om riskerna och bank riskerar att förbli fortsatt billigt, varför vi inte utnyttjat tillfället till att öka våra positioner i sektorn. Vi har fortsatt inga investeringar i fastighetssektorn, något som gynnade relativutvecklingen och med marginal uppvägde det negativa bidraget från bank. Fonden exkluderar innehav i spelbolag, något som under perioden gav ett negativt bidrag jämfört med index eftersom Evolution Gaming, som är av de större bolagen i vårt jämförelseindex, hade en stark månad. Våra investeringar inom industri respektive råmaterial levererade väl och gav positiva bidrag. Bland dessa kan nämnas Hexpol och SSAB, vilka både hade kapitalmarknadsdagar under mars och där budskapen mottogs positivt. Också Beijer Ref, som slutfört sin nyemission framgångsrikt, och Trelleborg, som nu fått slutgiltigt godkännande för sin försäljning av Wheels Systems för alla marknader, hade en bra period.

Nordiska banker var den största sektorexponeringen för Alfred Berg Nordic Gambak när mars började. Det blev därför ingen bra avkastningsmånad för fonden. Men prissättningen verkar nu vara väldigt intressant och vi har behållit vår syn på branschen.

De viktigaste positiva bidragsgivarna för Alfred Berg Nordic Gambak i mars var material, egendom och konsumtion. Industri och främst finans drog i negativ riktning. Active share är 74.

Fonden har en övervikt inom finans- och konsumentsektorerna. Vi fortsätter att tro på de stora nordiska bankerna, särskilt på en så attraktiv prissättning som vi ser nu. Fonden är underviktig hälso- och informationsteknologi. I slutet av månaden var fondens största positioner Novo Nordisk (9,5 %), Sydbank (4,7 %) och Betsson (3,5 %).

Aktier som bidrog mest i positiv riktning var Hexpol som steg 12,1% (0,2% på portföljnivå), Betsson som steg 6,8% (0,62%) och Loomis som steg 6,8% under hela månaden (0,2%). På det negativa sidan föll Jyske Bank 15,8 % (-0,6 % på portföljbasis), Sydbank som föll 5,7 % (- 0,3 %) och Spar Nord som föll 10,2 % (- 0,3).

Under månaden har vi utökat våra positioner inom bl.a. Alfa Laval, Bakkafrost och Valmet. Vi har minskat innehaven i Svenska Handelsbanken, Sampo och Equinor.

Alfred Berg Nordic Small Cap. Finanssektorn utgör 17,5% av fondens innehav, vilket gav ett negativt bidrag i både absolut och relativa termer. Vi har både innan och under månaden minskat vårt innehav i banksektorn. Vid utgången av månaden var vår övervikt i finanssektorn 5,1%. Nordiska banker står väl rustade med starka balansräkningar och reserveringar för kreditförluster är ännu så länge på relativt låga nivåer och faktiska kreditförluster ännu lägre. Värderingar är låga, men den uppkomna situationen har gjort oss påminda om riskerna, varför vi inte utnyttjat tillfället att öka våra postioner i sektorn. Fastighetssektorn som är vår största undervikt har bidragit positivt i relativa termer. Fastigheter har som bekant missgynnats av det högre ränteläget och där eventuella fastighetsavyttringar och nyemissioner har diskuterats flitigt av marknadens aktörer. Investeringar som utvecklades bättre i relativa termer under månaden återfanns inom industri och råvaror. I Sverige har Trelleborg fått myndighets godkännande av sin försäljning av Wheel Systems till japanska Yokohama. Det danska industriföretag NKT A/S, med verksamhet inom bland annat elkraftkablar, som var en av februari månands förlorare återtog del av kursfallet från tidigare. Våra investeringar inom råvaror har levererat väl och gett positiva bidrag. Bland dessa kan nämnas Hexpol och SSAB, vilka bägge hade kapitalmarknadsdagar under mars och där budskapen mottogs positivt.