Månadsrapport september 2021

Ekonomi och räntor

September var en naturlig förlängning av augusti med stort fokus på centralbankernas räntemöten runt om i världen. I linje med det faktum att inflationen verkar stiga i flera länder ligger fokus nu på när centralbankerna kommer att strama åt den expansiva penningpolitiken som infördes i samband med pandemin.

USA:s inflationssiffror fortsätter att vara höga, om än något lägre än tidigare månader. Företag verkar ha stora utmaningar när det gäller att anställa kvalificerad arbetskraft inom vissa sektorer samtidigt som råvarupriserna generellt sett fortsatt är höga. I de nordiska länderna ser vi också en högre inflation, liksom i Europa och Storbritannien, där en stor del av prisökningen beror på betydligt högre energipriser. Ökningen i Europa drivs av ett underskott på naturgas. I Norge har liten nederbörd och hög produktion tidigare i år också orsakat relativt låga nivåer i vattenmagasinen i södra Norge. OECD räknar också med högre inflationstal för G20-länderna både i år och nästa år på 4,5% respektive 3,5%.

I USA har Fed varit tydliga med att inflationsmålet ska uppfyllas även om inflationen bara är temporär. När arbetsmarknaden har full sysselsättning så kommer Fed att vara redo att först minska stödköpen för att sedan också höja räntorna. Arbetslöshetssiffrorna som släpptes i början av månaden var sämre än analytikerna hade räknat med (733 000 mot 235 000). Fed meddelade vid räntemötet att de kommer att kunna minska stödköpen så snart som redan nu i november, för att sedan fasa ut det helt under andra halvåret av 2022. Detta förutsatt att det sker fortsatta framsteg mot full sysselsättning.

ECB meddelade att de kommer minska den del av stödköpen som inleddes i samband med pandemin. Centralbanken kommer därför att gå från stödköp på nuvarande nivå på 80 miljarder euro per månad till ungefär 60 miljarder euro (nivån före pandemin). Det är viktigt att påpeka att ECB uttrycker detta som en kalibrering och inte som en nedskärning. Det betonas också att räntan inte kommer att ändras förrän euroområdet har uppnått inflationsmålet på ett hållbart sätt.

Räntemötet från Norges Bank där de höjde räntan med +0,25% bjöd på väldigt få överraskningar. Den nya avkastningskurvan är också relativt lik vad Norges Bank tidigare har haft. Bank of England anser att läget just nu i ekonomin tyder på en stramare penningpolitik framöver, men man valde att inte ändra penningpolitiken vid mötet i september. I Sverige håller centralbanken ränte- och räntebanan på 0 fram till tredje kvartalet 2024 och fortsätter med stödköpen.

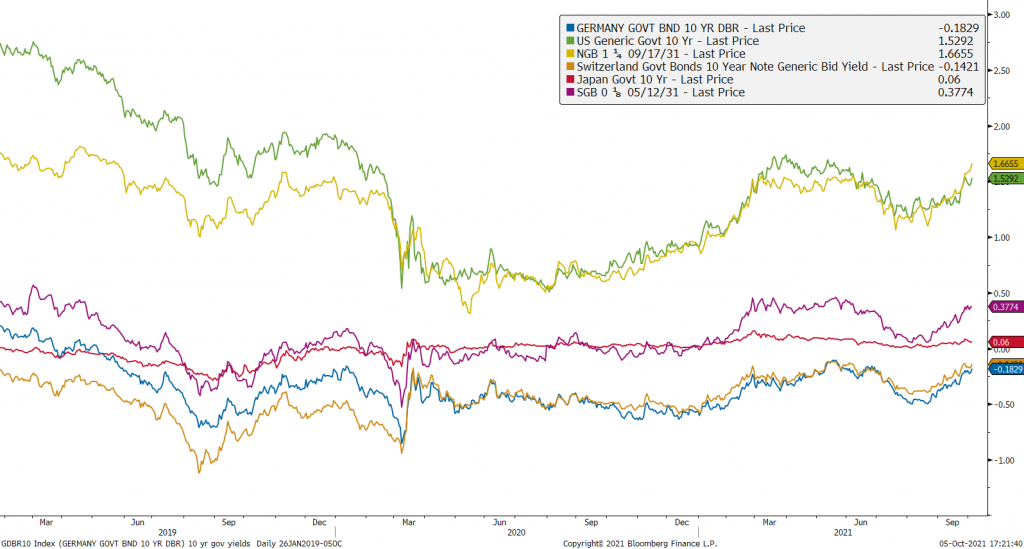

Räntemötena utlöste få marknadsreaktioner då de kom in ungefär som förväntat. Långräntorna steg i de flesta valutor, särskilt den norska där vi såg +31 bps höjning av den 10-åriga statsräntan. I Norge ligger nivån numera över den nivå som var i mars, medan man inte riktigt är där inom euro och dollar. Den kinesiska bostadsjätten Evergrande Group skapade oroligheter på världens finansmarknader under mitten av månaden. Företaget är det senaste av flera och det största, som har hamnat i en likviditetskris och det är osäkert om man kommer klara av att betala av sina skulder. Marknaden verkar dock ha lagt det bakom sig, även om osäkerheten kring företaget och de kinesiska myndigheternas potentiella respons kvarstår.

De långa räntorna har stigit under augusti.

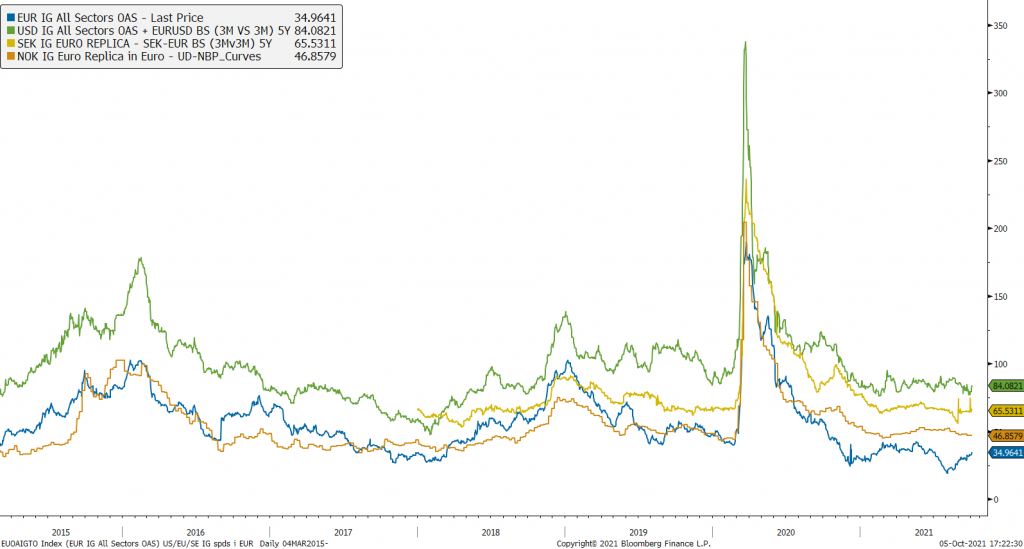

Kreditmarknaderna har varit relativt lugna under hela september, även under marknadensoron i samband med Evergrandekrisen. Inom Investment Grade har kreditspreadar generellt sett varit något högre i EUR, inom NOK, SEK och USA har de legat kvar på en stabil nivå. Vi ser också att den höga emissionsnivån i början av månaden har minskat något den senaste tiden.

Utveckling kreditpåslag i Sverige, Norge, Europa och USA.

Utvecklingen i våra räntefonder

Nordisk Investment Grade

Alfred Berg Nordic Investment Grade NOK (Inst) var upp 0,07 % i september.

Alfred Berg Nordic Investment Grade Mid Duration NOK (Inst) var ner -0,44 % i september.

Alfred Berg Nordic Investment Grade Long Duration NOK (Inst) var ner -1,68 % i september.

De nordiska obligationsfonderna påverkades också av ränteförändringarna, Alfred Berg Nordic Investment Grade med den kortaste räntedurationen, avslutade månaden +7 bps, medan fonderna med längre duration stängde nedåt under september månad

Nordisk Cross Over

Alfred Berg Income SEK (netto) var upp 0,01% i september.

High Yield obligationer i BB-segmentet utvecklades väl under månaden medan långfristiga obligationer med fast ränta i EUR och USD hade den svagaste utvecklingen. Bank och finans, särskilt hybridkapital, var positiva bidragsgivare i september, samtidigt som flera cykliska industrisektorer hade en svagare utveckling. Storskogen Group AB var ett företag som klarade sig mycket bra i september efter att de meddelat att de ska börsnoteras. Samtidigt meddelade Heimstaden Bostad AB ett stort förvärv av en portfölj med fastigheter till ett värde av 9,1 miljarder euro, vilket ökade kreditspreadarna för företagets obligationer. Fonden deltog i flera nyemissioner under september, däribland Heimstaden AB, Intrum AB, Axactor ASA, Humble Group AB, Latour, Lerøy Seafood Group ASA, Norske Tog AS, Orkla ASA och Tensio AS.

Nordisk High Yield

Alfred Berg Nordic High Yield NOK (classic) var upp 0,93 % i september.

Alfred Berg Nordic High Yield ESG NOK (classic) var upp 0,5 % i september.

Det var det hög aktivitet på primärmarknaden för nordisk high yield under de två första veckorma av september, denna aktivitet avtog sedan något under andra halvan av månaden. Totalt emitterades cirka 23 miljarder NOK i nya lån, varav 19 miljarder NOK emitterades under de två första veckorna (hälften av denna volym hänförde sig till tre stora lån). Bland de nya lånen återfanns inkassobolaget Axactor SE, fastighetsbolaget Heimstaden AB och industriföretaget Jøtul AS. Framöver förväntar vi oss fortsatt hög volatilitet och osäkerhet med tanke på coronavirusets effekt på den globala ekonomin. Stigande räntor och inflation kan utgöra ett långsiktigt hot. Vi är dock mer bekväma med den nuvarande nivån och framtidsutsikterna än vi var tidigare under coronakrisen. Vi tror att dagens marknad skapar möjligheter för den långsiktiga investeraren. Vi förväntar oss stor aktivitet på primärmarknaden under de kommande tre månaderna.

Nordiska aktier

Alfred Berg Nordic Small Cap ESG SEK (classic) var ner -8,4% i september.

Den nordiska aktiemarknaden utvecklades negativt under september månad. Småbolagen på de nordiska marknaderna (MSCI Nordic Small Cap, -6,8% i SEK) utvecklades klart sämre i jämförelse med de större bolagen (MSCI Nordic index, -3,9% i SEK). På sektornivå var de två sektorerna som utvecklades mest positivt energi (+0,1%) och kraft (+/-0%). De två svagaste sektorerna var industri (-1,8%) samt sektorn för fastigheter (-1,6%).

Den strida ström av börsnoteringar på de nordiska börserna har under september månad fortsatt och bland några av dessa återfinns bolag såsom CTEK Holding AB, Cary Group AB, Kjell & Company AB, Athanase Tech AB och Kiliaro AB. Till detta kan också nämnas att bl.a Stillfront Group AB, Sinch AB och Ovzon AB genomförde riktade nyemissioner under månaden.

Fonden minskade med 8,4% under månaden medan fondens jämförelseindex, Carnegie Nordic Small Cap, minskade med 6,8%. På sektornivå så var vid månadens slut sällanköpsvaror den största övervikten (+6,0%) följd av industrisektorn (+4,7%). Fastighetssektorn utgjorde den största undervikten (-4,1%) följd av finanssektorn (-2,9%). På bolagsnivå så utgjorde positionerna i Elkem ASA (+2,3%), Bufab AB (+2,2%) och Sedana Medical AB (+2,0%) de största övervikterna.

De aktier som bidrog mest till fondens relativa utveckling under månaden var Sedana Medical AB, Elkem ASA och Sparbanken Vest. De aktier som utvecklades sämst under månaden i relativa termer var Bonesupport AB, Uponor Oyj och vår undervikt i SOBI AB.

Under månaden har vi bland annat köpt aktier i Vitec Software Group AB, Sparebank 1, Elkem ASA och Sdiptech AB. Vi gör fortsatt en positiv bedömning av vissa bolag inom hälsosektorn som vi anser är lågt värderade. Undervikter inom sektorer, såsom industri och sällanköpsvaror, som kom att påverkas kraftigt av nedstängningar och minskad efterfrågan under 2020 har stängts under våren. Vi är ”stock pickers” och har därmed ingen uttalad sektorallokering, men bolag inom samma sektorer har vanligtvis vissa gemensamma drag. I och med detta kan våra sektorvikter komma att påverkas.