Smalare väg framåt

På väg in i 2022 står räntemarknaden inför en paradox. Inflationen är hög och räntorna låga. En av parametrarna bör justeras. Vi tror att avkastningen på räntefonder i år kan bli högre än 2021, eftersom räntorna är på uppgång. För investerare som drömmer om aktieliknande avkastning på räntemarknaden… ja, det finns fortfarande möjligheter.

2021 var ett år av återhämtning. Paradoxalt nog ligger de verkliga ekonomiska effekterna av Covid 19 bakom oss. Bruttonationalprodukten (BNP) för världen är 2,1 % under nivån före Covid. De nordiska länderna sticker ut genom att ligga i topp på listan. Här är BNP nästan tillbaka på samma nivå som innan covid och långt före nivån i EU. Solida sociala system, politisk stabilitet och god tillväxt har gett de nordiska länderna en fördel i återhämtningen.

2022 har startat med industriproduktion på rekordnivåer i världen. Global handel och detaljhandelsförsäljning är 6,5 % respektive 4,9 % högre än vid utgången av 2019. Tjänstebranschen fortsätter att brottas med låg efterfrågan så länge efterfrågan finns främst inom varor och inte resor och restaurangbesök.

Inflationen var på allas läppar under 2021. Till en början som ett övergående fenomen men mot slutet av året blev allt fler övertygade om att inflationen inte är tillfällig. Detta gäller primärt USA med en inflation på 7%. Det har gått 30-40 år sedan vi senast såg dessa nivåer. I Norden och Europa ligger inflationen fortfarande inom mer normala nivåer.

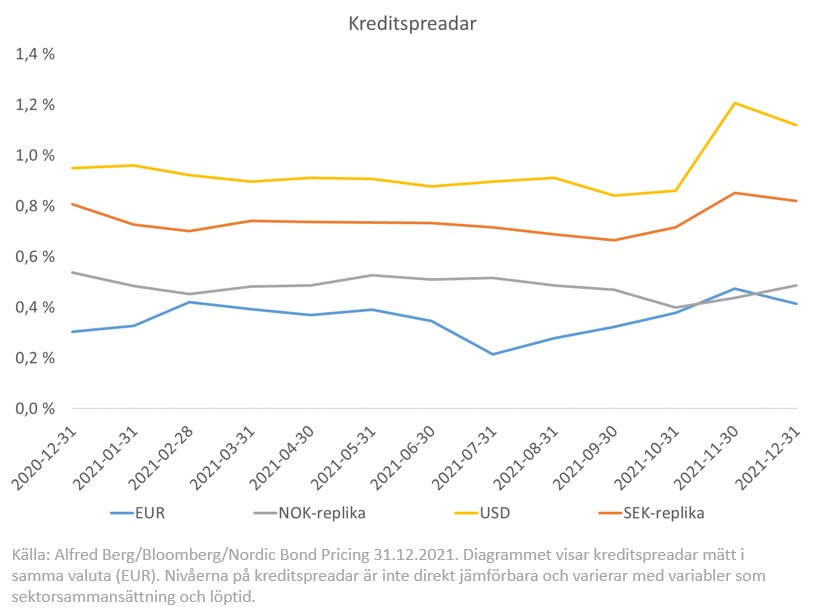

Rörelser i räntorna – lugna kreditspreadar

I Norden, Europa och USA var de korta räntorna i stort sett oförändrade under 2021. Men Norges Bank stack ut markant och höjde räntorna under hela året, trots låga inflationssiffror. Detta resulterade i en fördubbling på 3 månader. NIBOR från ca. 0,5 % till ca. 1 %. De långa räntorna steg markant. I Norge nästan fördubblades den 5-åriga swappräntan då den steg från 1% till 1,9%. I USA steg 5-åriga swappräntor från 0,4 % till 1,4 %. Inflation och “tapering” är nyckelorden.

Covid-mutationer höll centralbankerna i krisläge. Detta, i kombination med ekonomisk tillväxt efter Covid, lungnade rörelserna i kreditspreadarna under hela året. I början av året sjönk kreditspreadarna något för att sedan vara oförändrade från mars till oktober. I oktober gick de isär och fastigheter drabbades hårdast. Nordiska kreditspreadar var mer stabila än internationella under 2021. Inom high yield-segmentet sjönk de nordiska kreditspreadarna från cirka 7 % till cirka 6 %.

Investment grade – ränterörelserna förklarar avkastningen

Starten på 2021, med “all time low” i räntor, kreditspreadar på låga nivåer och utsikter att byta kurs gällande centralbankernas mycket expansiva penningpolitik, var vi måttligt optimistiska om den förväntade avkastningen. I föregående års sammanställning skrev vi att sannolikheten för en negativ avkastning var hög.

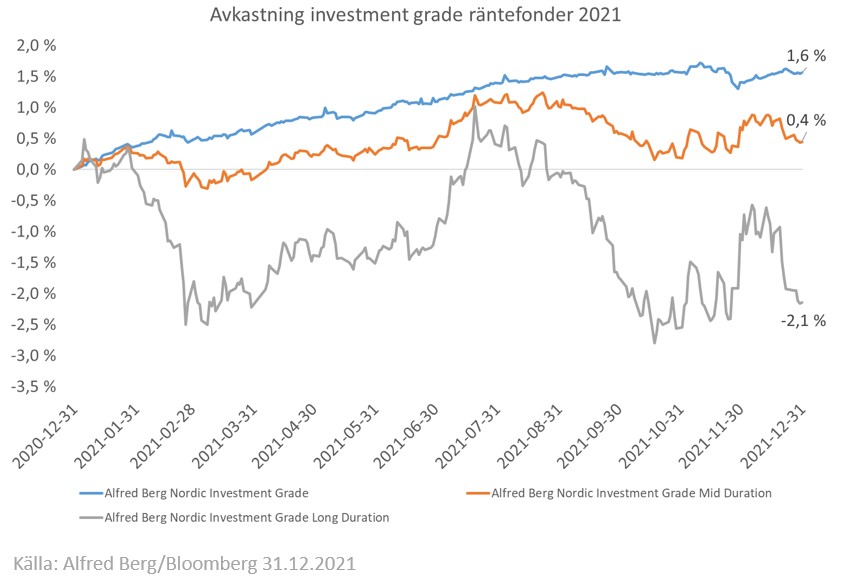

Fonder med kort räntebindning gav högst avkastning medan fonder med lång ränta gav lägst avkastning. 2021 var året då räntenivån drev avkastningen på obligationsfonderna. Nordic investment grade räntefonder levererade högre avkastning än norska fonder.

Avkastningen på våra nordiska investment grade-fonder varierade från +1,6 % till -2,2 % i NOK. Bäst var Alfred Berg Nordic Investment Grade (ca 0,8 års räntaduration) med 1,6%. Alfred Berg Nordic Investment Grade Mid Duration (ca 3 års ränteduration) slutade på andra plats med 0,45 % i avkastning.

Attributionsanalysen visar att de största positiva bidragen i Alfred Berg Nordic Investment Grade Mid Duration kom från kreditelementet och nuvarande räntor med 1,2 % respektive 1,0 %-enheter. Bara ränteuppgången bidrog till en kursförlust på 1,8%. 2021 var det räntan som förklarade de flesta rörelserna i alla våra nordiska investmentgrade fonder.

Vinnaren som gav 7,9% avkastning under “krisåret” 2020 blev förloraren 2021. När räntorna stiger kraftigt tappar man i längden. Men trots att norska långa räntor nästan fördubblades sjönk Alfred Berg Nordic Investment Grade Long Duration (7-årig NOK-ränta) bara med 2,2 %, vilket var mycket mindre än globala fonder med långa räntor. Lång duration är mindre “farligt” än du kanske tror. Syftet med att ha en lång ränteduration är att ha en säkring mot marknadsfall, som 2020. Men, vi upprepar det tråkiga, för att säkringen ska fungera måste den ligga på en räntekurva som kan falla. Räntemarknader med noll eller negativ ränta har spelat sin roll som säkringar och som bra investeringar.

Spännande år inom high yield

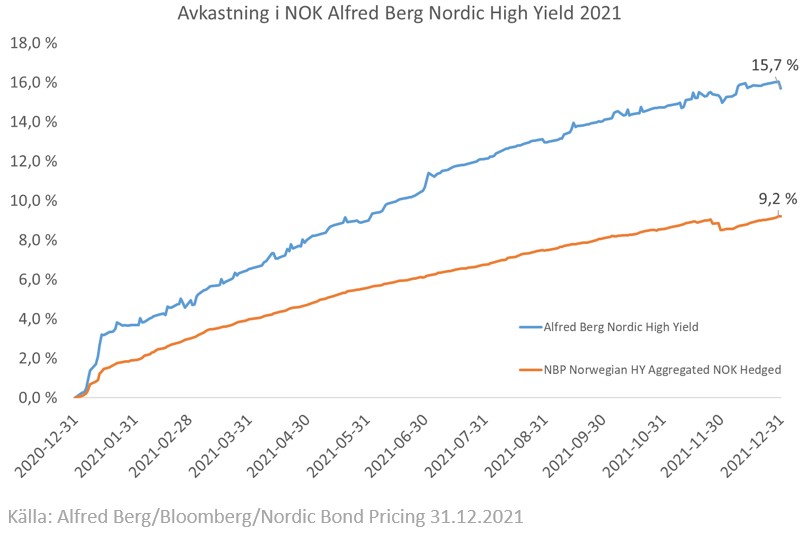

Nordiska high yield obligationer var den klara vinnaren bland räntebärande tillgångsklasser 2021. De flesta nordiska high yield fonder levererade mellan 8 % och 11 % avkastning, medan indexet NBP Norwegian High Yield Aggregated Index NOK Hedged slutade på 9,2 % . Alfred Berg Nordic High Yield (C) levererade 15,7 % i NOK 2021. Under de senaste 5 åren har den årliga avkastningen varit 7,0 % i NOK. Höga löpande räntor i kombination med kreditspreadintäkter gav en mycket god avkastning. I en stadigt stigande marknad, praktiskt taget utan volatilitet, var den riskjusterade avkastningen mycket god.

Marknaden präglades av hög aktivitet och rekordstora emissioner. År 2021 emitterades nordiska högavkastningsobligationer för närmare 200 miljarder NOK. Emissionerna kom inom alla sektorer och marknaden erbjuder nu bättre möjligheter till diversifiering än någonsin tidigare. Norska investerare har visat stort intresse för nordiska högavkastande fonder. I Alfred Berg Nordic High Yield mer än fördubblade vi de totala tillgångarna under 2021.

Alfred Berg Nordic High Yield (C) var den fond som levererade högst avkastning bland nordiska high yield-fonder (kategoriserade i VFF) 2021. Överavkastningen på mer än 6 procentenheter beror på aktiv förvaltning. En marknad med ett stort antal emittenter och stora kursrörelser och prisskillnader mellan emittenter, sektorer och länder ger goda möjligheter att skapa meravkastning.

Grönt tema för 2022

Gröna och hållbara obligationer – stark tillväxt

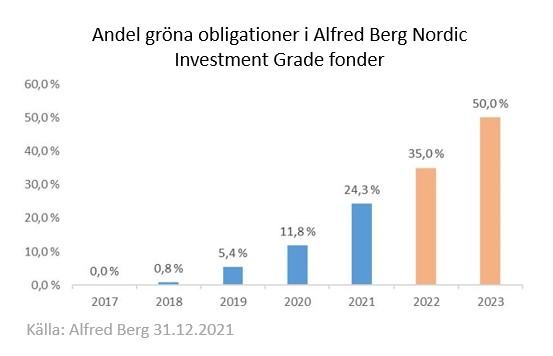

Andelen gröna obligationer steg kraftigt under 2021. Ett antal väletablerade nordiska emittenter gav ut obligationer i marknaden för att finansiera åtgärder med miljö- eller klimatmål. Många av dessa behöver omorganisera sin verksamhet för att möta framtida miljö- eller klimatkrav. Det kräver mycket kapital. De emitterade obligationerna klassificeras enligt de globala ICMA-principerna. Det är inte de vi ser på Euronext Growth-listan obligationer från nystartade “gröna” bolag som vi hittar här hemma i norden.

I Norden emitterades gröna och hållbara obligationer för 400 miljarder SEK, en ökning med 63 % från 2020. På global basis var siffran nästan 9 000 miljarder SEK. Allt tyder på att tillväxttakten kommer att öka. En analys från DNB Markets visar att i Norge står andelen gröna och hållbarhetsobligationer nu för 20 % av alla obligationer emitterade 2021. I Sverige var siffran 18 % och i Norden 16 %. De största emittenterna av gröna obligationer är stat, finans, fastigheter och infrastruktur (energi). Vi tror att denna typ av obligationer i framtiden kommer att utgöra en allt större andel av obligationsfonderna.

I slutet av 2021 hade Alfred Berg ca. 24 % exponering mot gröna obligationer i de nordiska investment grade-fonderna. Vårt mål är att 50 % av våra nordiska investment grade-portföljer ska vara i gröna obligationer i slutet av 2023. Detta utöver våra övriga ESG-krav.

Prisskillnader – grön jämfört med “icke-grön”

Mycket tyder på att prisskillnaden mellan gröna och “icke-gröna” obligationer kommer att öka. Som det är nu är kreditspreadarna relativt lika. Detta gäller särskilt i investment grade där spreadarna är tunna – det finns lite att ge. Det innebär att investeraren inte behöver göra avkall på den löpande avkastningen för att investera i gröna obligationer. Om våra förutsägelser om att prisskillnaden kommer att öka stämmer kommer investerare att kunna dra nytta av det.

Vi ser att intresset för emissionsmarknaden är högre för gröna än för “icke-gröna” obligationer. Dessutom är likviditeten på andrahandsmarknaden bättre i gröna obligationer. På oroliga marknader kommer gröna obligationer att handlas betydligt bättre än andra obligationer. Dessutom minskar risken för “stranded assets”, det vill säga obligationerna finansierar tillgångar som tappar i värde med nya miljökrav.

Att investera i gröna obligationer är rätt ur ett ekonomiskt perspektiv. Det är goda nyheter för investerare som vill ha en bättre riskjusterad avkastning och som vill bidra till att nå klimat- och miljömål. Ja tack till bägge delar.

Utsikter för 2022 – åtstramningar framåt

Räntor – inte för mycket av det goda

Tillväxtprognoserna för 2022 är goda. Siffrorna för handel, industriproduktion och detaljhandel är starka. Tillväxten är fortfarande bräcklig och hålls tillbaka av kapacitetsproblem. Problem med råvaruförsörjningen, produktionsproblem och utmaningar att skaffa kvalificerad arbetskraft bromsar tillväxten.

Hög inflation ger risk för att räntorna kan stiga ytterligare. I USA förväntar sig marknaden att Fed kommer att höja räntorna vid 8 tillfällen till totalt 2 % med en nuvarande inflationstakt på 7 %. Ränteförväntningar och inflationsförväntningar är inte kopplade. Antingen kommer inflationen ner 2022/2023, annars måste räntan stiga mycket mer.

Fed måste vara noga med att inte höja räntorna för mycket. Det kommer att bryta ekonomisk tillväxt. Vi tror på en måttlig ränteuppgång och en fortsatt stark negativ realränta.

I Europa förväntar vi oss inga större förändringar. 5-åriga swappräntor har äntligen passerat nollstrecket. Låg tillväxt och låg inflation gör att räntorna blir låga under lång tid.

Kreditspreadar – Stabilt sidoläge

Kreditspreadarna har varit mycket stabila och vi tror att situationen kommer att fortsätta. Detta fortsätter eftersom det är god ekonomisk tillväxt, bra resultat i företagen och låga räntor ger låga spreadar. Inom nordiska investment grade obligationer finns det fortfarande värde i kreditspreadar trots låga nivåer.

Nordiska high yield obligationer är fortsatt attraktiva värderingsmässigt med kreditspreadar på ca. 6 % och defaultrater i intervallet 2-3 %. När vi jämför med europeiska high yield kreditspreadar ser vi att nordiska kreditspreadar är dubbelt så höga – det är attraktivt.

Sammanfattning

Vägen centralbankerna kör på blir smalare. Nollräntor är ingen väg ut och inte heller mycket höga räntor. Räntenivån stiger 2022. Det innebär att den förväntade avkastningen är högre 2022 än 2021. Vår uppskattning för den förväntade avkastningen 2022 för obligationer med investment grade är 2% till 2,5% i NOK.

Nordiska high yield obligationer är vårt bästa räntekort även i år. Trots en avkastning på 9,2 % i NOK på marknaden 2021 och 15,7 % i NOK för Alfred Berg Nordic High Yield finns det fortfarande god potential. Vi tror på 6-8% avkastning på den nordiska high yield-marknaden i år.