Månadsrapport december 2022

Marknadsentimentet i november fortsatte in i december, med en solid förbättring av kreditspreadar inom Nordic investment grade. Särskilt märkbart under första halvan av december, samtidigt som nyemissionsmarknaden fortsatte att vara aktiv. Mot slutet av månaden minskade dock både minskningen av kreditpåslag, emissionsvolymerna och andrahandsvolymerna. Det kan tyda på att julstämningen kom tidigt på kreditmarknaderna.

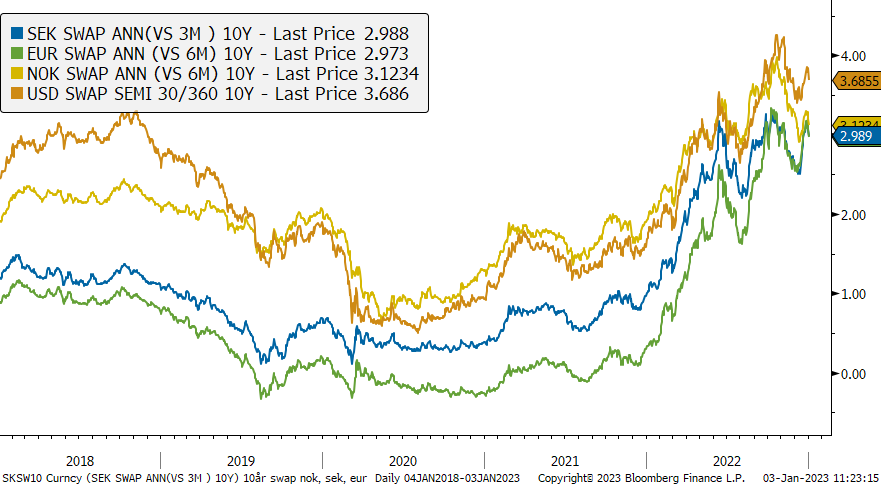

Räntorna var också volatila i december. De norska räntorna sjönk kraftigt under första halvan av månaden för att sedan delvis återhämta sig mot slutet. Detta skedde samtidigt som räntorna steg i både Europa, Sverige och USA. Norges Bank var en av de första centralbankerna att höja räntorna hösten 2021, och är nu en av de första att konstatera att de närmar sig räntetoppen. Norska 5-åriga swappräntor slutade året på 3,25 %, cirka 0,75 % lägre än toppen från oktober, medan europeiska räntor slutade året ungefär på sin högsta nivå.

I ekonomiska sammanhang handlar det mest om huruvida en lågkonjunktur kommer, och i så fall hur djup och långvarig den blir. Det diskuteras också om de senaste inflationssiffrorna tyder på att centralbankerna har kontroll över inflationsutvecklingen eller inte. Framtidsindikatorerna för Sverige, Norge, Europa och USA fortsätter att visa en dyster bild, medan faktiska siffror är relativt stabila. Det kan tyda på att ekonomin har en stor anpassningsförmåga!

Sättet vi tolkar marknaderna, en mild och kortsiktig konjunkturnedgång, samt en snabb normalisering av inflationsnivån, prisas in. Det finns dock en viss sannolikhet att lågkonjunkturen blir starkare än väntat, eller att det blir svårare att sänka inflationen tillbaka till det normala. Detta kan leda till osäkerhet och fluktuationer i avkastningen de första månaderna 2023.

Ekonomi och räntor

Amerikansk, norsk, svensk och tysk 10-årig swapränta, senaste 5 åren

Alfred Berg Income hade en bra månad i december. Flera sektorer klarade sig väl, men energisektorn, den icke-cykliska konsumtionssektorn och efterställda bankobligationer var de starkaste bidragsgivarna. Fastighetshybridobligationer hade däremot en negativ månad igen. Även investmentbolaget Storskogen AB hade en tuff månad efter att båda kreditvärderingsinstituten nedgraderat bolaget med ett och två steg. Vi har höjt investment grade-kvoten något de senaste månaderna och portföljen har aggregerat en hög portföljränta.

Alfred Berg Nordic High Yield

Primärmarknaden var relativt långsam 2022, med emittenter som var

avvaktande givet omvärldsfaktorer och prisvolatilitet. Vi tror att det finns en uppdämd utbudssida av nya

obligationsemissioner som väntar på lugnare marknader. Vi förväntar oss fortsatt volatilitet och osäkerhet med anledning av det pågående kriget i Ukraina och den fundamentala effekten på den globala ekonomin p.g.a. coronavirus. Stigande räntor och inflation kan utgöra ett hot på längre sikt. Räntehöjningar och nedtrappning förväntas och är inprisade i marknaden. Den nordiska high yield-marknaden domineras av obligationer med rörlig ränta och är därmed mindre exponerad för den direkta effekten av stigande marknadsräntor. Vi tror att den nuvarande volatila marknaden kan skapa möjligheter i förvaltningen och för den långsiktiga investeraren. Vi förväntar oss att aktiviteten på den nordiska primärmarknaden tar fart från mitten av januari.

Alfred Berg Nordic High Yield ACC

Alfred Berg Nordic High Yield ESG

Den nordiska aktiemarknaden i december

December var ännu en månad av tillväxt på de nordiska börserna. Internationellt var situationen något annorlunda, de flesta internationella index slutade i minus. 2022 var ett år av nedgång på de flesta internationella börser.

Det råder en blandad syn på prognosen för ekonomin 2023. 2022 medförde inflation och räntehöjningar samt ökad geopolitisk osäkerhet. 2023 blir året då vi ser de långsiktiga konsekvenserna. Lyckligtvis har företagets resultat hållit sig bra, 2022 var ett år med stigande resultat 2021 i norden.

Nordens bästa sektorer i december var konsumtion, infrastruktur och hälsa. Alla tre hör till vad som ofta kallas defensiva sektorer. Men konsumtionsvarusektorn har mycket fisk och skaldjur, och fisk- och skaldjursbestånden styrs nu lika mycket av politik som av något annat. De svagaste sektorerna var IT och energi.

Våra aktiva aktiefonder

De viktigaste positiva bidragsgivarna för Alfred Berg Nordic Gambak i december var finans-, IT- och konsumentsektorerna. Konsumtion och energi drog i negativ riktning. Fondens active share är 68. Fonden har en övervägande inom finans och materialenergi. Fonden är underviktad inom hälsa, IT och fastigheter. Vid utgången av månaden var fondens största positioner Novo Nordisk (9,6%), Equinor (6,2%) och Sydbank (4,6%).

Aktier som bidrog mest i positiv riktning var Novo Nordisk som steg 8,7% (0,8% på portföljnivå), Sydbank som steg 13,5% (0,5%) och DS Norden som steg 15,3% under månaden (0,2%). Equinor, som föll 7,2% (-0,5% på portföljbasis), Genmab, som föll 7,8% (-0,2%) och BW LPG, som föll 12,8% (-0,2), drog i negativ riktning. Under månaden har vi ökat våra positioner inom bland annat Metso Outotec, TietoEvry och Kemira.

Vi har minskat positionerna Aker Solutions, Neste OY och Securitas. Några nyckeltal för portföljen är aggregerade (förväntas kommande 12 månader) P/E är 11,4 mot 13,4 för indexet. Under de senaste tre månaderna har konsensus EPS för de kommande 12 månaderna ökat med 8% för portföljbolag.

Alfred Berg Nordic Small Cap ökade under månaden medan fondens jämförelseindex, Carnegie Nordic Small Cap, minskade. På sektornivå så var vid månadens slut industrisektorn den största övervikten följt av finansiella bolag. Fastighetssektorn utgjorde den största undervikten följt av sektorn för kommunikationstjänster. På bolagsnivå så utgjorde positionerna i Hexatronic, Sydbank A/S och Munters de största relativa övervikterna. De aktier som bidrog mest till fondens relativa utveckling under månaden var innehaven i Collector Bank, Sydbank A/S och Munters. De aktier som utvecklades sämst under månaden i relativa termer var Billerud, Loomis och Gapwaves.

Vi har under månaden bland annat köpt aktier i TietoEvry Oyj, Kemira Oyj och Cargotec Oyj. Vi har under samma period bland annat reducerat våra innehav i Elkem ASA, Orion Oyj och sålt ut innehavet i Bufab. Vi är överviktade inom sektorerna för industri och finansiella bolag och underviktade inom sektorerna för fastigheter och kommunikationstjänster. Vi är ”stock pickers” och har därmed ingen uttalad sektorallokering, men bolag inom samma sektorer har vanligtvis vissa gemensamma drag. I och med detta kan våra sektorvikter komma att påverkas.