Månadsrapport oktober

Oktober var en månad präglad av fortsatt osäkerhet på de finansiella marknaderna, med stora ränterörelser och volatila aktiemarknader. Men där september resulterade i en nedgång på börserna hamnade de generellt på plussidan under oktober.

Den positiva utvecklingen i slutet av månaden förefaller vid första anblicken något ogrundad. Makrosiffrorna fortsätter att ge anledning till oro och det råder stor osäkerhet bland investerarna. En förklaring är ett tecken på en något mer förfallen position än tidigare från flera centralbanker. Kanske särskilt Australiens centralbank (RBA), som höjde styrräntan med 25 punkter, efter 4 höjningar på 50 punkter, och en marknadsförväntning på nya 50 punkter. Norges Bank och ECB ger också tecken på att de ser effekten av räntehöjningarna återspeglas i den ekonomiska aktiviteten.

Även om penningpolitiken avspeglas med en fördröjning, fortsätter inflationen att vara den största osäkerheten. I Norden, Europa, England och USA är det ihållande högt, även om priset på insatsvaror har visat en bred nedgång. Det är därför oroande att bidragen till dagens inflation nu ser ut att vara bredare än tidigare. Tillsammans med starka arbetsmarknader är det svårt att föreställa sig att centralbankerna har inflationen under kontroll ännu.

Å andra sidan pekar indikatorer som konsumenternas förtroende, nedgång i reallöner och höga lager hos företagen i riktning mot nedkylningstendenser. Här uppstår dock en kontrast mellan Europa och USA. Tidigare i utvecklingen såg det ut som om Europa följde inflationen i USA, men mycket tyder nu på att Europa känner av effekterna av en stramare penningpolitik betydligt starkare. Sedan i indikatorer som pekar på en nedgång i den ekonomiska aktiviteten, för de europeiska inflationssiffrorna är fortfarande höga.

I Storbritannien var det också mycket politisk oro den senaste månaden. Liz Truss och hennes finansminister (Kwarteng) ägnade den första delen av månaden åt att gå tillbaka på den föreslagna minibudgeten som lades fram i slutet av september. Efter starka marknadsreaktioner, förstärkta av pensionsfondernas användning av Gilts som säkerhet, backade de bara gradvis till planerna. Finanskanslern fick då avgå, följt av Truss egen avgång den 20 oktober (efter 44 dagar som premiärminister). Marknaden verkar övertygad om att Rishi Sunak har tagit över rollen som premiärminister, med Jeremy Hunt som finansminister.

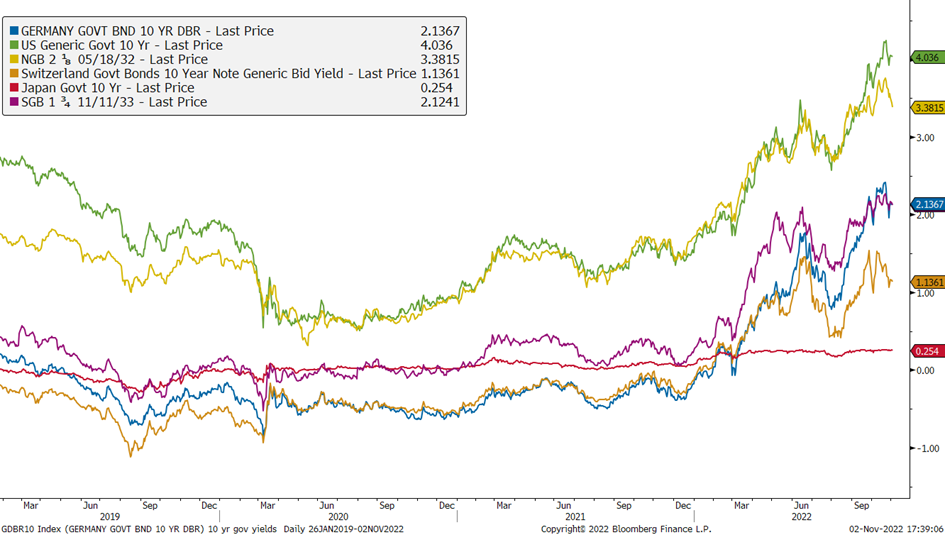

Från toppen; Amerikansk, norsk, svensk och tysk 10-årig statsränta, senaste 3 år

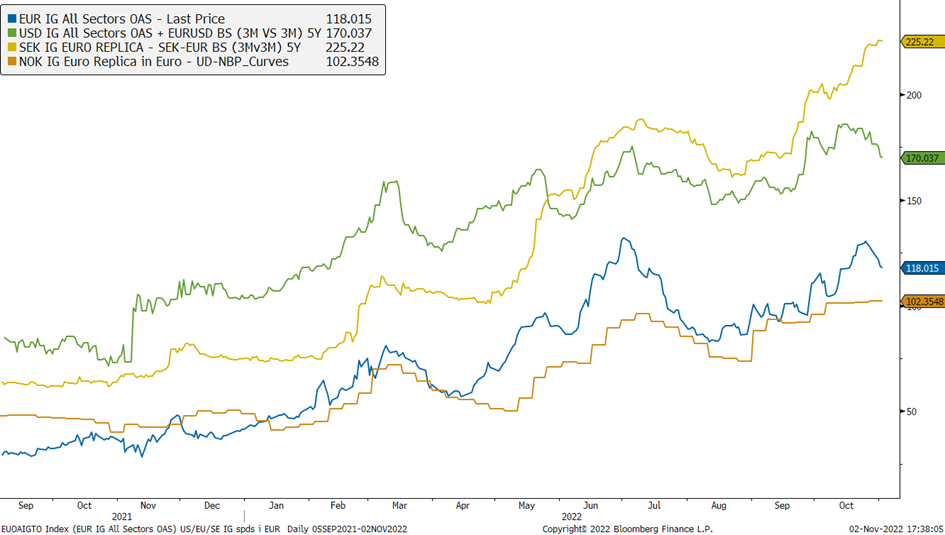

Utvecklingen av kreditspreadar under de senaste 12 månaderna, från toppen; Sverige, USA, Europa och Norge

Våra räntefonder

Alfred Berg Income hade en svagt negativ utveckling under oktober. Icke-cyklisk konsumtion och Energi utvecklades bäst, medan fastighetssektorn var den sektor som bidrog mest negativt. Framöver ser vi en risk att fallissemanget stiger på high yield-marknaden, eftersom låg marknadsaktivitet och höga räntor och krediträntetillägg kan bidra till en större refinansieringsrisk. Å andra sidan prisar marknaden redan svagare utsikter genom en hög avkastning, vilket ger ett bra skydd mot stigande räntor, krediträntepåslag eller fallissemang. Vi ser därför många intressanta möjligheter på dagens marknad.

Alfred Berg Nordic High Yield hade en negativ utveckling under oktober.Aktiviteten på emissionsmarknaden har varit ganska låg hittills i år, med ett antal emittenter som avvaktar det pågående läget och prisosäkerhet. Hittills i år är volymen cirka 65 miljarder SEK. Under 2021 som helhet gavs lån ut för närmare 200 miljarder svenska kronor, upp från 90 miljarder svenska kronor året innan. I oktober emitterades två obligationer med en total volym på cirka 3,4 miljarder SEK. FPSO-bolaget Bluewater Holding emitterade 240 miljoner USD till en ränta på 12,0 %, medan gruvbolaget Nordic Rutile betalade en kupongränta på 12,5 % för att låna 100 miljoner USD. Vi tror att det kan finnas en något återhållsam utbudssida av nya obligationer. Framöver förväntar vi oss fortfarande hög volatilitet och osäkerhet med tanke på det olösta konflikten och pågående kriget i Ukraina, såväl som den verkliga grundläggande effekt som coronaviruset har haft på den globala ekonomin. Höjda räntor och inflation kan utgöra ett hot på längre sikt. Men det senare avspeglas relativt väl i priset på dagens marknad. Dessutom är den största andelen av obligationen på den nordiska högräntemarknaden med rörlig ränta, vilket ger skydd mot den direkta effekten av högre marknadsräntor. Vi tror att dagens volatila marknad skapar möjligheter för den långsiktiga investeraren. Emissionsmarknaden förväntas vara mer “off and on” under de kommande månaderna.

Alfred Berg Nordic High Yield ACC

Alfred Berg Nordic High Yield ESG

Den nordiska aktiemarknaden i oktober

I år levde oktober inte upp till sitt skrämmande rykte och det nordiska indexet hamnade på 3,3 %, mätt i norska kronor. Det var också en rejäl uppgång på de flesta börser som vi brukar jämföra oss med.

Det finns olika åsikter om tillståndet i ekonomin idag. Det gäller Norden, Väst och världen i stort. Mycket har hänt samtidigt, vi har haft det första stora kriget i Europa på många decennier samtidigt som världen – och kanske framför allt Kina – fortfarande brottas med effekterna av pandemin. Sammanfattningsvis har detta orsakat störningar i ekonomin av sällan skådade mått. Men vi ser nu att flaskhalsar inom bl.a. transporter håller på att lösa sig och att arbetsmarknaden i världens viktigaste ekonomi, USA, fortfarande är god. Detta förstärker vår övertygelse om att det vi ser är en ekonomi i fortsatt behov av kylning, vilket är något helt annat än en lågkonjunktur.

Vi är mitt uppe i rapportsäsongen för tredje kvartalet. Än så länge är siffrorna hyfsat goda, det är fler företag som slår förväntningarna än tvärtom. Sammantaget har också prognoserna för framtida resultat ökat. Men man ska vara medveten om att det är energisektorn som står för den största uppjusteringen.

Bästa sektorn på de nordiska börserna i oktober var konsumentvaror, följt av industri. I den motsatta änden föll kommunikationstjänster.

Våra aktiva aktiefonder

Alfred Berg Nordic Gambak. De viktigaste positiva bidragsgivarna var industrin och energisektorn. Ekonomi och hälsa drog i negativ riktning. Active share är 70. Fonden har fortfarande en övervikt i energi och material. Fonden är underviktad de flesta andra, särskilt industri och IT. I slutet av månaden var fondens största positioner Novo Nordisk (9,1 %), Equinor (8,3 %) och Hexatronic (4,3 %). Aktier som bidrog mest i positiv riktning var Hexatronic som steg 36,3% (1,2% på portföljnivå), Betsson som steg 18,5% (0,5%) och Høegh Autoliners som steg 39,0% under månaden (0,5%). I negativ riktning drog OX2, som föll 19,3% (-0,2% på portföljbasis), TopDanmark som föll 5,9% (-0,2%) och Neste som föll 4,8% (-0,1).

Under månaden har vi utökat positionerna inom bl.a. Høegh Autoliners, Genmab och Atlac Copco. Vi har minskat i Huhtamaki, Nokia och Axfood. Några nyckeltal för portföljen är att den sammanlagda (förväntade kommande 12 månader) P/E är 10,7 vs. 13,3 för index. Under de senaste tre månaderna har konsensus EPS för de kommande 12 månader ökat med 8% för portföljbolagen.

Alfred Berg Nordic Small Cap ESG ökade med 8% under månaden medan fondens jämförelseindex, Carnegie Nordic Small Cap, ökade med 7,6%. På sektornivå så var vid månadens slut råvaror den största övervikten (+5,6%) följt av industrisektorn (+4,4%). Fastighetssektorn utgjorde den största undervikten (-7,4%) följt av informationsteknologi (-4,7%). På bolagsnivå så utgjorde positionerna i Hexatronic (+4,9%), Orion Oyj (+3,1%) och Munters (+2,7%) de största relativa övervikterna.

De aktier som bidrog mest till fondens relativa utveckling under månaden var innehaven i Hexatronic, Wallenius Wilhelmsen ASA och Bonesupport. De aktier som utvecklades sämst under månaden i relativa termer var Coor Service Management, OX2 och undervikten i Skanska.

Vi har under månaden bland annat köpt aktier i Securitas, AFRY och danska NKT A/S. Vi har under samma period reducerat våra innehav i Axfood, Bonheur ASA och sålt ut innehavet i Addnode Group. Vi är överviktade inom sektorerna för finans och råvaror, där vi inom finanssektorn ser det stigande ränteläget som initialt positivt för banker och försäkringsbolag. Vi är underviktade inom sektorerna för läkemedel och fastigheter där en tilltagande oro finns över det stigande ränteläget och dess påverkan på fastighetssektorn. Vi är ”stock pickers” och har därmed ingen uttalad sektorallokering, men bolag inom samma sektorer har vanligtvis vissa gemensamma drag. I och med detta kan våra sektorvikter komma att påverkas.