Månadsbrev januari 2023

Årets första månad har varit en riktigt bra månad för ränteplaceringar. Medan marknaden väntat på besked från centralbankerna och bolagens årsredovisningar har både räntor och kreditspreadar rört sig nedåt.

Centralbankerna avger sin skoningslösa dom över marknaderna på löpande band i början av februari. Det förväntas att både ECB och FED kommer att behålla sin hökaktiga retorik. Även om inflationen är på väg ned på de flesta håll är centralbankerna inte övertygade om att jobbet är gjort. Om centralbankerna inte agerar tillräckligt hårt kan man mycket väl tänka sig en situation där inflationen sjunker kraftigt, främst på grund av baseffekter, men där arbetskostnader och fortfarande höga energipriser gör att den underliggande inflationen fastnar på en för hög nivå över tid. Ett sådant scenario skulle påminna mycket om USA på 70-talet. FED-chefen Jerome Powell fortsätter att prata om hur de inte kommer att göra det misstaget igen. Så FED, och andra “västerländska” centralbanker, skulle vilja se en tydligare avmattning på arbetsmarknaden innan retoriken förändras. Marknaden ser alltså ut att röra sig lite snabbare än vad centralbankerna önskar.

Mot slutet av januari och in i februari kommer de flesta bolag att redovisa sina siffror för fjärde kvartalet och 2022 som helhet. Vi tittar noga på hur inflation, högre finansieringskostnader och förändringar i efterfrågan påverkar räkenskaperna. Man kan också läsa en del av den senaste tidens orderingång, och företagens egna prognoser för det kommande året. Utvecklingen av kreditkvalitet kommer att vara ett centralt tema i det makroekonomiska klimat vi står inför.

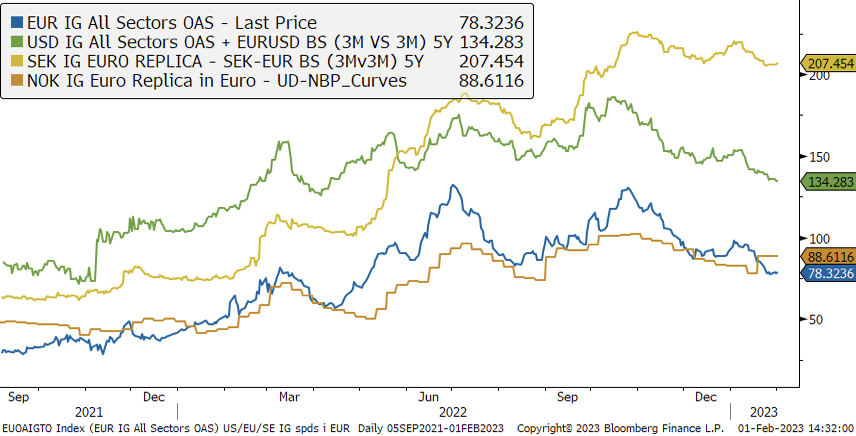

Som nämnts sjönk kreditspreadarna i januari och bidrog positivt till avkastningen i fonderna. Vi såg den största rörelsen på EUR- och SEK-marknaderna, medan NOK har varit något mer stabil. Rörelsen har stötts av det goda risksentimentet på de finansiella marknaderna, samt av den tekniska bakgrunden. Däri ligger ett stort kapitalinflöde till kreditmarknaderna, samtidigt som utbudssidan har varit begränsad på grund av rapportsäsongen.

Ekonomi och räntor

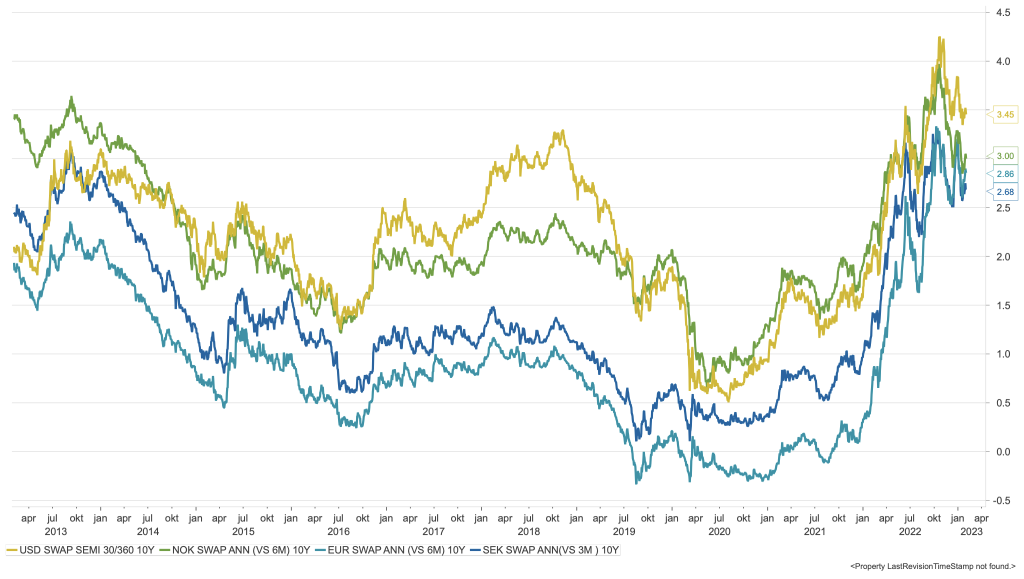

Amerikansk, norsk, svensk och tysk 10-årig swapränta, senaste 5 åren

Utvecklingen av kreditspreadar under de senaste 12 månaderna, från toppen; Sverige, USA, Europa och Norge

Våra räntefonder

Alfred Berg Income hade en bra månad under januari. Fastighetssektorn var den starkaste sektorn, tätt följt av finans- och investeringsbolag. Vi ser många intressanta investeringsmöjligheter på marknaden när företag nu måste betala flera procentenheter mer i ränta när de lånar på obligationsmarknaden. Däremot finns det flera riskfaktorer, såsom risk för lågkonjunktur och svagare finansiella utsikter inom vissa sektorer, geopolitisk risk med mera, som gör att vi förväntar oss att kreditriskpremierna fortsatt kommer att ligga på en något högre nivå än normalt.

Alfred Berg Nordic High Yield. Efter en relativt svag emissionsmarknad under 2022 började den första månaden 2023 med god aktivitet. 12 nya lån kom till marknaden med en total volym på 9 miljarder SEK. Förra året emitterades obligationer för cirka 78 miljarder SEK. Under 2021 som helhet gavs lån ut för närmare 200 miljarder svenska kronor, upp från 90 miljarder svenska kronor året innan. Vi tror att det kan finnas en något återhållsam utbudssida av nya obligationer. Framöver förväntar vi oss fortfarande hög volatilitet och osäkerhet med tanke på det olösta och pågående kriget i Ukraina, såväl som den verkliga grundläggande effekt som coronaviruset har haft på den globala ekonomin. Höjda räntor och inflation kan utgöra ett hot på längre sikt. Men det senare avspeglas relativt väl i prissättningen på dagens marknad. Dessutom är den största andelen av obligationen på den nordiska högräntemarknaden med rörlig ränta, vilket ger skydd mot den direkta effekten av högre marknadsräntor. Vi tror att dagens volatila marknad skapar möjligheter för den långsiktiga investeraren. Aktiviteten på emissionsmarknaden förväntas vara hög under de kommande månaderna.

Alfred Berg Nordic High Yield ACC

Alfred Berg Nordic High Yield ESG

Den nordiska aktiemarknaden i Januari

2022 var ett turbulent år på världens börser, 2023 har hittills varit väldigt bra. De flesta länders börser ligger ordentligt på plus och det gäller även Norden. Förra årets stora oro – inflation, räntor och därmed fallande tillväxt – har visat sig vara mindre illa än befarat och kriget i Ukraina har inte spridit sig (men de mänskliga konsekvenserna är väldigt illavarslande).

Rapportsäsongen för det fjärde kvartalet är igång. Det är för tidigt att dra breda slutsatser, men hittills har bankerna levererat bra och konsumentsektorn varit en besvikelse. Det ligger i linje med att bankerna tjänar mer när räntorna stiger, medan konsumentsektorn kämpar på när kampen om konsumenternas plånböcker hårdnar.

Det är förlorarsektorerna från 2022 som har stigit mest i januari 2023. Överst (denna gång) ligger konsumentvaror och fastigheter, längst ner hittar vi infrastruktur och energi.

Alfred Berg Nordic Index (länka till faktabladet)

Våra aktiva aktiefonder

Alfred Berg Sverige Gambak Stockholmsbörsen inledde året i en väsentligt mera positiv anda jämfört med fjolåret. Den största uppgången kom redan under de första två veckorna drivet främst av förhoppningar om att vi får se inflationen komma ner under första halvåret och att vi därmed kan ana toppen på räntecykeln. Vinnare i denna första fas var i stor utsträckning förra årets förlorare med fastigheter i täten följt konsumentorienterade sällanköpsvaror och förlorare var inte överraskande tidigare vinnare såsom energi, kraftbolag och stabila konsumentvaror. I takt med att rapportsäsongen för fjärde kvartalet inleddes mot mitten av månaden, så flyttades fokus från makrovariabler till utvecklingen för bolagens verksamhet, något som gynnade utvecklingen för Sverige Gambaks portfölj.

Industribolagen väger tungt i fondens portfölj, både absolut och relativt (jämfört med jämförelseindex). Störst aktiv position (portföljvikt i förhållande till indexvikt) inom industrisektorn har fonden i Securitas, Munters och Volvo. Av dessa har endast Volvo rapporterat resultat för fjärde kvartalet. Rapporten gav oss förtroende för att bolaget fortsatt är en intressant investering. Också Sandvik rapporterade ett bra fjärde kvartalsresultat och vi valde i samband med detta att öka vår investering i Sandvik på bekostnad av bl. a. Atlas Copco som inte riktigt levde upp till förväntningarna och där vi också finner värderingen mera utmanande.

Bankerna är en av de sektorer som har bäst förutsättningarna i det rådande ekonomiska klimatet. Positiva räntor skapar utrymme för bättre marginaler utan att kreditförlusterna ökar i en omfattning som har en mera betydande negativ påverkan. Trots en relativt stark utveckling under förra året är bankerna fortfarande lågt värderade och fonden har en överexponering mot bank. I relativa termer är exponeringen störst mot Swedbank, vars fjärde kvartalsrapport överträffade marknadens förväntningar.

SSAB är fondens enskilt största övervikt mot jämförelseindex och investeringen har gett ett positivt bidrag till avkastningen både i absoluta och relativa termer. På minussidan när det gäller relativa bidragsgivare återfinns spelbolaget Embracer, som fonden inte äger eftersom vi inte investerar i spelbolag. Embracer är ett de större bolagen i jämförelseindex och har haft en god avkastning under månaden.

De viktigaste positiva bidragsgivarna till Alfred Berg Nordic Gambak i januari var konsumtionssektorn (konsumtionssektorn är t.ex. livsmedel, konsumentsektorn är t.ex. bilar och Datorer). Seafood-aktier fick ett bakslag efter nya politiska signaler. Fastigheter (som fonden länge hållit sig utanför) och kommunikationstjänster drog i negativ riktning.

Fonden har en övervikt inom finans- och konsumentsektorerna. Det är framför allt de stora nordiska bankerna som vi idag tycker erbjuder en bra kombination av risk och potential. Fonden är underviktad inom hälso- och konsumentsektorerna. I slutet av månaden var fondens största positioner Novo Nordisk (9,0 %), Sydbank (4,7 %) och New Wave (4,6 %).

Aktier som bidrog mest i positiv riktning var SSABB som steg 32% (0,7% på portföljnivå), New Wave som steg 14,7% (0,7%) och Sydbank som steg 9,7% hela månaden (0,4%). Equinor som föll 7,2 % (-0,7 % på portföljbasis), Hexatronic som föll 8,7 % (- 0,3 %) och D/S Norden som föll 9,3 % (- 0 ,2).

Under månaden har vi utökat positionerna inom bl.a. Cargotec, Evolution Gaming och Schibsted. Vi har minskat positionerna i Equinor, Genmab och UPM-Kymmene.

Alfred Berg Nordic Small Cap På sektornivå så var vid månadens slut industrisektorn den största övervikten (+6,3%) följt av finansiella bolag (+4,3%). Fastighetssektorn utgjorde den största undervikten (-6,6%) följt av sektorn för kommunikationstjänster (-3,7%). På bolagsnivå så utgjorde positionerna i Sydbank A/S (+3,3%), Hexatronic (+3,1%), och Bonesupport (+2,5%) de största relativa övervikterna.

De aktier som bidrog mest till fondens relativa utveckling under månaden var innehaven i Boliden, Scandic Hotels och Pandox. De aktier som utvecklades sämst under månaden i relativa termer var Hexatronic, Munters och Europris ASA.

Vi har under månaden bland annat köpt aktier i Cargotec Oyj, Castellum och Fastighets AB Balder. Vi har under samma period bland annat reducerat våra innehav i Billerud, Loomis och sålt ut innehavet i Topdanmark A/S. Vi är överviktade inom sektorerna för industri och finansiella bolag och underviktade inom sektorerna för fastigheter och kommunikationstjänster. Vi är ”stock pickers” och har därmed ingen uttalad sektorallokering, men bolag inom samma sektorer har vanligtvis vissa gemensamma drag. I och med detta kan våra sektorvikter komma att påverkas.

Alfred Berg Nordic Small Cap ESG